Tăng nóng cùng tín dụng tiềm ẩn rủi ro

Sau cú sốc “đắm thuyền” từ đơn vị chủ quản cũ Vinaline và những thất bại do tàu biển để lại, MSB (hay Maritime Bank) dường như không còn thiết tha với lĩnh vực đóng tàu, thuyền, vận tải biển. Tỉ trọng cho vay trong các lĩnh vực này của ngân hàng gần như trở lại con số 0.

Về tay vợ chồng Chủ tịch Trần Anh Tuấn, MSB chuyển sang tập trung cho vay nhiều hơn vào phân khúc bất động sản (BĐS) và xây dựng, dù cho vay BĐS được cảnh báo là tín dụng tiềm ẩn nhiều rủi ro. Ngân hàng Nhà nước (NHNN) đã có nhiều biện pháp siết cho vay BĐS và yêu cầu các nhà băng thận trọng với lĩnh vực rủi ro này.

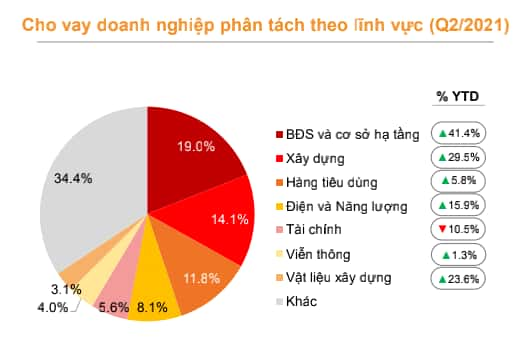

Trong 6 tháng đầu năm 2021, tăng trưởng tín dụng của MSB đạt 15,2%, vượt mức trần cấp đầu năm là 10,5%. Tổng dư nợ cho vay khách hàng đạt 91.065 tỉ đồng. Trong đó cho vay kinh doanh bất động sản đối với khách hàng doanh nghiệp lên tới 12.758 tỉ đồng, chiếm tỉ lệ 19% tổng dư nợ và tăng mạnh 41,4% so với thời điểm đầu năm.

MSB tập trung phát triển cho vay bất động sản

Nếu so sánh với các ngân hàng khác, MSB hiện là một trong những ngân hàng có tỉ trọng cho vay trong lĩnh vực BĐS cao nhất hệ thống.

Dù vậy, con số trong sổ sách vẫn không thể phản ánh hết thực tế tín dụng BĐS của ngân hàng này. Chẳng hạn, nhóm đầu tư BĐS là khu công nghiệp, khu chế xuất nên đã hướng mục đích vay là sản xuất kinh doanh.

Nói về hệ sinh thái của MSB, giới kinh doanh và ngân hàng đều không lạ lẫm gì với hoạt động kinh doanh của vợ chồng chủ tịch Trần Anh Tuấn gắn liền với TNG Holdings, một tập đoàn đa ngành nhưng nổi bật trong lĩnh vực BĐS thương mại và khu công nghiệp.

Trong lĩnh vực BĐS thương mại, các dự án của tập đoàn này được phát triển dưới thương hiệu TNR Holdings, bao gồm các khu căn hộ chung cư, khu dân cư và tòa nhà văn phòng. Nhấn mạnh rằng, TNR Holdings lại chính là khách hàng lớn của MSB.

Ngân hàng này cũng ưu tiên cho khách hàng cá nhân để mua căn hộ thuộc dự án BĐS thuộc hệ sinh thái của vợ chồng chủ tịch MSB. Theo đó, cho vay khách hàng mua BĐS tại MSB hiện nay lên tới hơn 11.000 tỉ đồng chiếm 46% dư nợ cho vay cá nhân.

MSB có che đậy nợ xấu?

Tăng trưởng nóng thường đi kèm rủi ro, đặc biệt với những ngân hàng quá chú trọng tăng trưởng tín dụng BĐS.

Tính đến ngày 30/6/2021, nợ xấu MSB là 1.796 tỉ đồng, chiếm tỉ lệ 1,97% tổng dư nợ cho vay, khá thấp so với mức cho phép 3% của NHNN. Tuy nhiên, con số nợ xấu của ngân hàng hiện nay không chỉ được phản ánh trên sổ sách, báo cáo tài chính, mà còn được tạm đẩy về tương lai nhờ thực hiện Thông tư 01 và Thông tư 03 của NHNN.

Bên cạnh đó, khoản lãi phải thu từ hoạt động tín dụng của là 1.367 tỉ đồng. Từ nhiều năm nay, nhà băng này luôn ghi nhận khoản lãi phải thu từ cho vay cao hàng nghìn tỉ đồng và chưa từng có dấu hiệu thuyên giảm.

Nhiều chuyên gia tài chính - ngân hàng cho rằng, khoản lãi phải thu từ cho vay quá cao và bị “treo” trong thời gian dài có thể chính là những khoản nợ xấu mà ngân hàng muốn giấu. Hơn nữa, khoản lãi phải thu để lâu chỉ giúp làm tăng lãi “ảo”, chứ không phản ánh thực chất lợi nhuận cũng như chất lượng tài sản của ngân hàng.

Ngoài khoản lãi dự thu cao, được “ém giữ” nhiều năm trên, MSB liên tục ghi nhận các khoản phải thu lớn từ hoạt động bán nợ, với gần 8.200 tỉ đồng phải thu. Đây là những khoản nợ đã được MSB bán đứt cho đối tác, theo hình thức miễn truy đòi và có thời hạn thanh toán còn lại dưới 3 năm.

Đáng chú ý, khoản phải thu từ hoạt động bán nợ của MSB cứ tăng dần theo năm tháng. Nếu như cách đây 5 năm, khoản phải thu từ bán nợ chỉ chừng trên 3.000 tỉ đồng, thì sau mỗi năm MSB lại ghi nhận thêm 1.000 - 2.000 tỉ đồng bán nợ “chịu”, chưa thu hồi được vốn.

Thông thường, các ngân hàng triển khai bán nợ với mục đích đẩy nợ xấu đi và thu hồi tiền về. Còn với MSB, việc thu hồi được tiền hay không thì không rõ, chỉ biết khoản phải thu từ các hợp đồng bán nợ ngày càng dầy lên. Và vốn của ngân hàng vẫn cứ bị ách tắc tại một chỗ.

Cũng không rõ, những đối tác nào đã “mua chịu” nợ của MSB từng ấy năm qua, giúp MSB xử lý khá “gọn gàng” các khoản nợ xấu hàng nghìn tỉ đồng của ngân hàng?

Tỉ lệ dự phòng bao phủ nợ xấu (LLCR) của MSB sang quý 2/2021 tăng nhẹ lên 58,2%, nhưng vẫn là một trong những ngân hàng có tỉ lệ bao phủ nợ xấu thấp nhất. Ước tính, MSB phải ghi nhận 755 tỉ đồng chỉ phí dự phòng rủi ro tín dụng mới có thể tăng tỉ lệ LLCR lên 100%. Nếu vậy, lợi nhuận của ngân hàng chắc chắn sẽ bị ảnh hưởng và sụt giảm mạnh.

Trong bối cảnh dịch bệnh phức tạp, kinh tế khó khăn hiện nay, tỉ lệ bao phủ nợ xấu cao được xem là bộ đệm giúp các ngân hàng chống đỡ những “cú va đập” kinh tế trong tương lai. Trong khi, nợ xấu và nợ xấu tiềm ẩn vẫn là vấn đề lớn của MSB, ngân hàng này vẫn không dám tăng tỷ lệ bao phủ nợ xấu để cố giữ mức tăng trưởng lợi nhuận đẹp.