Mục tiêu cách xa thực lực

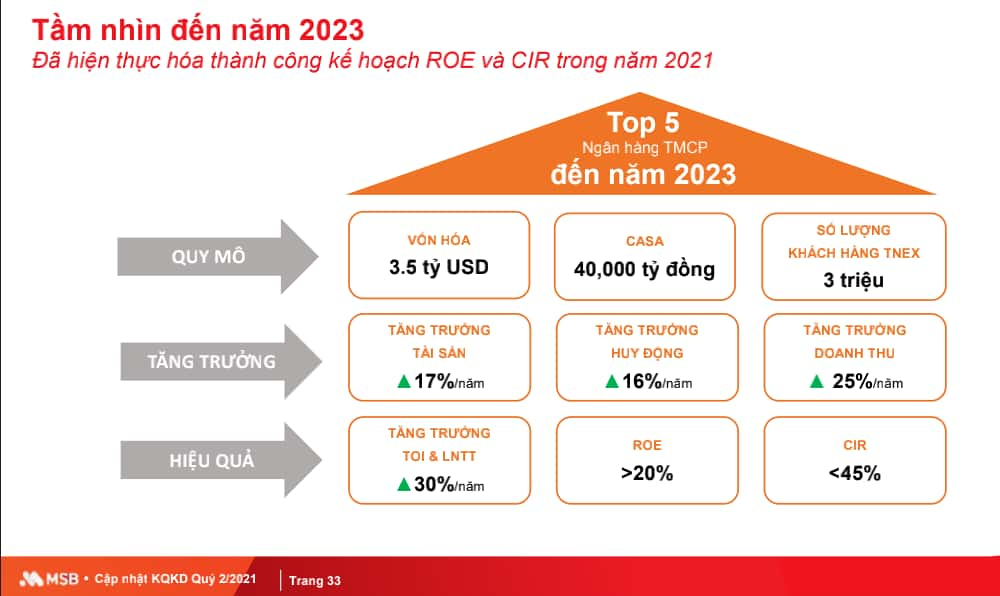

Trong tài liệu cập nhật kết quả kinh doanh quý 2/2021 dành cho Nhà đầu tư, MSB đã đưa ra một tham vọng lớn, với tầm nhìn đến năm 2023 trở thành Top 5 Ngân hàng TMCP.

MSB và tham vọng Top 5 Ngân hàng TMCP đến năm 2023

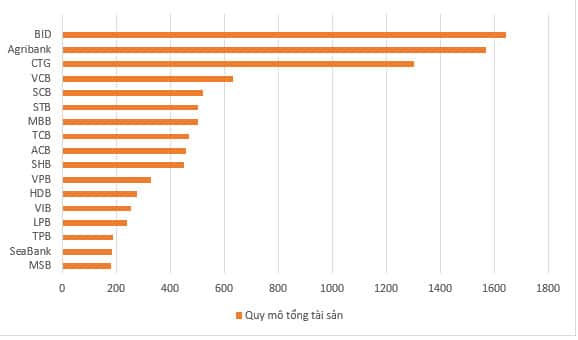

Tính đến ngày 30/6/2021, số vốn điều lệ của MSB là 11.750 tỉ đồng và tổng tài sản đạt 183.271 tỉ đồng. Về quy mô vốn, MSB hiện đang ở vị trí 15/31 trong hệ thống ngân hàng TMCP của Việt Nam và thứ 17/31 về quy mô tổng tài sản.

MSB đứng thứ 17 trong hệ thống về quy mô tổng tài sản (đơn vị tính: nghìn tỉ đồng)

Vốn hóa của MSB trên thị trường chứng khoán là khoảng 29.000 tỉ đồng, đang đứng ở vị trí thứ 15 trong hệ thống ngân hàng thương mại.

Không biết mục tiêu Top 5 mà MSB đưa ra là dựa theo tiêu chí gì, nền tảng nào? Nhưng xét về tổng quát, để vượt các ngân hàng khác, vươn lên vị thế thứ 5 trong Top các ngân hàng lớn hàng đầu Việt Nam là một thách thức rất lớn đối với ngân hàng tầm trung như MSB hiện nay.

Tin vui cho các cổ đông của MSB là, trong 6 tháng đầu năm 2021, tăng trưởng tín dụng của MSB đứng ở vị trí thứ 3 trong hệ thống, với tỉ lệ tăng trưởng 15%, chỉ sau Techcombank và Ngân hàng Quân Đội (MB). Đó là xét về tỉ lệ tăng trưởng, nhưng xét về tổng dư nợ cho vay khách hàng, MSB vẫn còn khoảng cách khá xa so với Top 10.

Tỉ lệ CASA (tiền gửi không kỳ hạn) của MSB cũng được cải thiện nhiều, chiếm 28,3% tổng dư nợ, giúp MSB tiết kiệm được khá chi phí vốn, nới rộng chỉ số lãi cận biên (NIM), tăng thu lãi thuần.

Nhưng cần nhấn mạnh rằng, với chỉ số tăng trưởng trên, MSB chưa thể chắc chắn lạc quan khẳng định vị thế là một trong 5 ngân hàng lớn nhất vào năm 2023. Bởi, không riêng MSB mà hầu hết các Ngân hàng TMCP khác trong hệ thống đều ghi nhận các chỉ số tăng trưởng mạnh mẽ từ cuối năm 2020 đến nay. MSB kinh doanh hiệu quả, nhưng hầu hết các ngân hàng khác cũng kinh doanh rất tốt trong thời gian qua, đánh dấu giai đoạn vàng son của cả ngành ngân hàng.

Đặt ra mục tiêu kế hoạch tăng trưởng cao là tốt, là động lực để ngân hàng phấn đấu đi lên. Nhưng mục tiêu cũng cần gắn liền với thực lực của ngân hàng, chưa kể chất lượng tài sản của MSB hiện không quá tốt, thậm chí còn có vấn đề. Không rõ, MSB sẽ có kế hoạch gì để bứt phá trong vòng 2 năm tới? Hay chỉ là đặt ra mục tiêu "vui" nhằm mục đích an lòng cổ đông?

Chất lượng tài sản ở mức thấp

Trong 6 tháng đầu năm, quy mô tổng tài sản của MSB tăng nhẹ 3,6% so với thời điểm đầu năm, dù cho vay khách hàng tăng mạnh, vượt trần chỉ tiêu tăng trưởng tín dụng.

Số tài sản sinh lời của MSB trong nhiều năm nay chiếm chưa đến 90% tổng tài sản, loanh quanh ở mức 84 - 85%. Trong quý 2/2021, tỉ lệ tài sản sinh lời trên tổng tài sản của MSB vẫn chỉ đạt 87% dù ghi nhận tăng trưởng tín dụng nóng. Trong đó, khoản mục tài sản có khác chiếm tới 12% tổng tài sản.

Trong khi tỉ lệ tài sản sinh lời ở các ngân hàng khác có cùng quy mô vốn như VIB là trên 95%, OCB và SeABank là 91%. Về cơ bản, tài sản sinh lời của một ngân hàng phải đảm bảo trên 90% tổng tài sản, để tạo ra lợi nhuận cho ngân hàng một cách vững chắc và an toàn.

Ngân hàng TMCP Hàng Hải (MSB) với chiến lược tầm nhìn Top 5 trong năm 2023

Theo giới chuyên gia tài chính - ngân hàng, khoản mục tài sản có khác không nên chiếm quá 5% tổng tài sản của ngân hàng. Nếu phần tài sản có khác này, tức là “tài sản chết” càng cao thì khả năng sinh lời thực tế càng thấp, tiềm ẩn nhiều rủi ro cho ngân hàng. Ngân hàng phải đối mặt với thách thức chất lượng tài sản bị suy yếu, do không thể khơi thông dòng vốn.

Theo báo cáo tài chính riêng ngân hàng, vốn kinh doanh của MSB đang bị tồn đọng hơn 8.000 tỉ đồng từ các hợp đồng bán nợ trong nhiều năm nay và gần 4.000 tỉ đồng từ các hợp đồng tài trợ thương mại.

Ngoài ra, MSB hiện vẫn còn “ôm” hơn 4.022 tỉ đồng là tài sản gán nợ, trong đó gồm hơn 30 con tàu biển được khách hàng thế chấp vay vốn cách đây nhiều năm. Đến nay, việc thanh lý hay cho thuê lại số tàu biển này là một thách thức lớn đối với MSB, nếu ngân hàng không muốn thanh lý với giá bán sắt vụn, bởi những con tàu già đang gỉ sét dần theo năm tháng.

Tính đến tháng 12/2020, MSB mới ghi nhận doanh thu vận hành các tài sản chờ thanh lý này là 597 tỉ đồng. Nhưng thực tế, MSB vẫn chưa thu tiền về mà đang chờ quyết toán khi hoàn tất việc thanh lý.

Bên cạnh hàng chục nghìn tỉ đồng bị "chôn" cứng tại các hợp đồng bán nợ và tàu biển trong nhiều năm nay, MSB còn khoản lãi dự thu từ hoạt động tín dụng lên tới 1.367 tỉ đồng. Đây là khoản lãi dự kiến sẽ thu được trong tương lai từ các khoản nợ cho vay khách hàng. Tuy nhiên, ngân hàng sẽ có những rủi ro khi lãi dự thu bị dồn tích quá lâu, không thể thu hồi có thể do nợ xấu, bên phải trả mất khả năng thanh toán.