Thống kê cho thấy, giá dịch vụ nước thải mới chỉ đáp ứng được 30% chi phí vận hành cho mạng lưới thu gom, chưa kể đến chi phí cần cho xử lý nước thải. Hiện tại một số ít các thành phố của ta đã áp dụng mức giá nước thải cao hơn 10% của giá nước sạch, nhằm mục đích tăng nguồn thu, bù đắp được chi phí vận hành bảo dưỡng. Cho đến nay, đầu tư cho nước thải đô thị Việt Nam chủ yếu vẫn bằng ngân sách nhà nước – đây là tài sản công, được giao cho các doanh nghiệp quản lý vận hành (Nghị định số 151/2017/NĐ-CP Quy định chi tiết một số điều của Luật quản lý tài sản công). Hiện tại ngân sách hàng năm được trả cho doanh nghiệp thông qua các hợp đồng vận hành – quản lý, trong đó chi phí được lập theo đơn giá quy định và khoản tiền này thường cố định trong một năm.

Về lý thuyết, giá dịch vụ bao gồm hai phần chính: Phần A - dành cho khấu hao cơ bản để thu hồi vốn đầu tư; Phần B dành cho chi phí vận hành và bảo trì hệ thống. Tuy nhiên ở Việt Nam, phần A đầu tư cơ bản cho thoát nước đô thị chủ yếu bằng ngân sách cấp phát, vì vậy trước mắt người sử dụng dịch vụ được yêu cầu chi trả cho phần B.

Ảnh minh hoạ. ITN

Tài sản hữu hình của hệ thống thoát nước gồm có công trình xử lý nước thải (công trình vỏ bao che, máy móc công nghệ, đường ống kỹ thuật…) và mạng lưới thu gom (cống chung, kênh mương, trạm bơm, hồ điều hòa, mạng thu gom, thiết bị thu gom bùn thải…). Ngoài ra cũng cần phải kể đến tài sản của nhà vận hành là các thiết bị thi công, dụng cụ, chứng chỉ, sổ tay quy trình kỹ thuật, v.v…

Xu hướng mới trong quản lý thoát nước đô thị là cần chuyển đổi từ quản trị tài sản công thuần túy sang phương thức khai thác, phát huy được các giá trị của chúng để nâng cao chất lượng dịch vụ. Quản lý thoát nước theo các nguyên tắc thương mại cần có các mục tiêu dịch vụ rõ ràng và tài sản được bảo trì nâng cấp để tăng tuổi thọ.

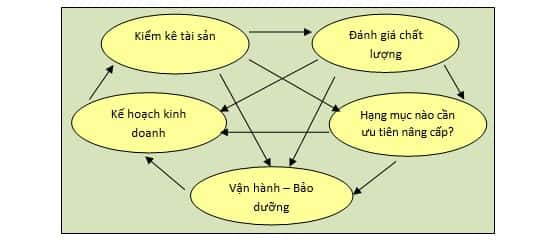

Chương trình quản lý tài sản (QLTS)

Để phát triển bền vững, Cơ quan chủ sở hữu tài sản và Nhà vận hành cần lập một chương trình QLTS. Chương trình QLTS bao gồm các nội dung cơ bản: kiểm kê tài sản; đánh giá mức độ chất lượng dịch vụ; xem xét đầu tư nâng cấp các tài sản trọng yếu; vận hành - bảo dưỡng và lập kế hoạch kinh doanh. Các hoạt động này có liên quan chặt chẽ với nhau, hình thành một sơ đồ logic như Hình 1 dưới đây.

Hình 1 - Sơ đồ logic QLTS

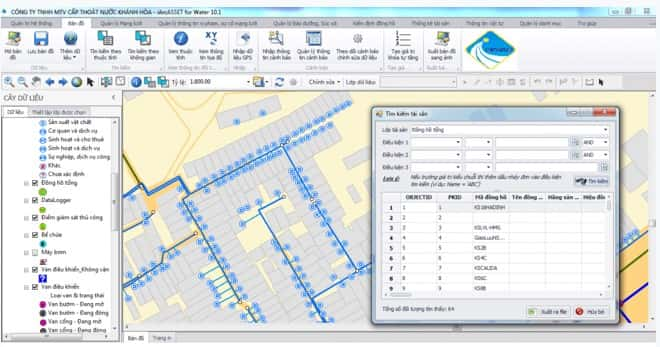

Bước 1 - Kiểm kê tài sản bao gồm các công việc lập danh sách, định vị chúng trên dây chuyền hệ thống thoát nước; thống kê số năm khai thác và ước tính giá trị còn lại. Tùy vào tình hình cụ thể, có thể kiểm kê toàn diện hoặc ưu tiên cho các tài sản trọng yếu để duy trì chất lượng dịch vụ. Các công cụ hữu ích trong bước này là sử dụng Hệ thống thông tin địa lý (GIS) với các dữ liệu hệ thống thoát nước.

Hình 2- GIS (Viet An Enviro)

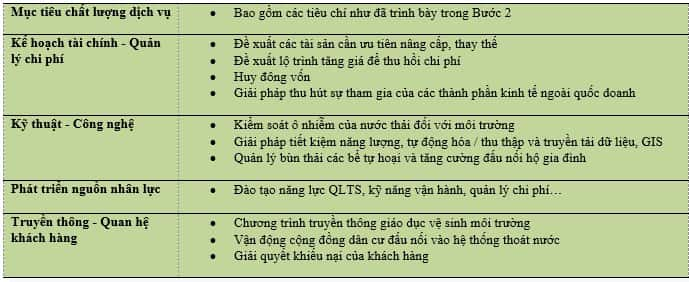

Bước 2 - Đánh giá chất lượng được phản ánh qua các chỉ tiêu chất lượng như đã cam kết trong Hợp đồng vận hành – quản lý, cũng như qua sự hài lòng của khách hàng sử dụng dịch vụ. Dịch vụ thoát nước bao gồm khá nhiều các tiêu chí như: chất lượng nước sau xử lý được xả ra nguồn tiếp nhận; độ bao phủ hệ thống thoát nước thông qua số đấu nối tăng dần hàng năm; đánh giá mức độ giảm thiểu ô nhiễm trên toàn bộ hệ thống (các chỉ số BoD, CoD, NH4…được thu gom triệt để hơn, từ đấu nối từ hộ gia đình, ống cấp 3, tại các giếng xả tràn và đến Nhà máy xử lý nước thải); hiệu quả giảm ngập úng tại các vùng trung tâm đô thị (giảm chiều sâu ngập nước và thời gian rút nước); mức độ hài lòng của người sử dụng dịch vụ nước thải; khả năng chi trả dịch vụ; hiệu quả quản lý bùn thải đô thị và tái sử dụng nước thải sau xử lý, v.v…

Trong môi trường đô thị, thoát nước và xử lý nước thải là một vấn đề quan trọng, có liên quan trực tiếp đến chất lượng cuộc sống của người dân.

Hình 3 - Các tiêu chí đánh giá hiệu quả dịch vụ

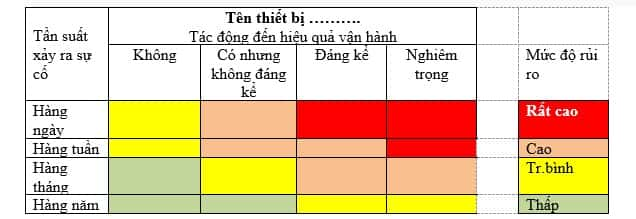

Bước 3 - Xem xét ưu tiên đầu tư nâng cấp. Thực tế cho thấy việc đâu tư thay thế tất cả các tài sản cùng một lúc là không thể thực hiện được vì nguồn tài chính có hạn trong lúc phải duy trì vận hành liên tục. Muốn vậy, các tài sản trọng yếu nên được ưu tiến xem xét. Có một phương pháp tương đối đơn giản là xác định mức độ rủi ro của các tài sản có thể gây ra trong quá trình vận hành, bằng cách tính điểm là tích số của hai yếu tố: Mức độ rủi ro = Cường độ tác động X Tần suất xẩy ra sự cố. Dưới đây là ví dụ lập một ma trận rủi ro đánh giá thiết bị:

Hình 4 - Ma trận rủi ro

Bước 4 - Vận hành - Bảo dưỡng là công việc xuyên suốt trong quá trình QLTS, bởi vì đầu tư xây dựng các tài sản thoát nước được thực hiện qua nhiều năm, thậm chí có những tài sản cũ hết khấu hao từ lâu chưa được thay thế. Để vận hành- bảo dưỡng tốt, cần thiết lập các quy trình "vận hành tiêu chuẩn” - áp dụng trong điều kiện bình thường, có quy trình "vận hành thay thế” - áp dụng khi có lịch sửa chữa, thay thế đột xuất, ngoài ra cũng cần có quy trình "vận hành khẩn cấp”, trong trường hợp sự cố bất thường xảy ra với hệ thống thoát nước. Trong công tác bảo trì - sửa chữa, cần có các quy trình "bảo dưỡng – thay thế định kỳ” và quy trình "bảo dưỡng – thay thế phòng ngừa” nhằm kéo dài tuổi thọ tài sản.

Bước 5 – Lập kế hoạch kinh doanh. Pháp luật hiện hành đã có các quy định về đấu thầu trong vận hành-quản lý trong một thời hạn nhất định, vì vậy Nhà vận hành khó có thể lập được chiến lược kinh doanh dài hạn cho các tài sản được giao quản lý. Tuy nhiên, một chiến lược kinh doanh trung hạn vẫn cần được đề xuất trong các hợp đồng dịch vụ trong thời hạn thực hiện hợp đồng.

Tóm lại, QLTS hệ thống thoát nước đô thị bằng ngân sách đầu tư công cần hướng tới một hoạt động toàn diện với các quy trình thực hiện bài bản. Quản lý tài sản thoát nước tốt sẽ bảo toàn được vốn ngân sách Nhà nước đã được đầu tư từ nhiều năm nay, nâng cao hiệu quả sử dụng công trình, tăng cường chất lượng dịch vụ, góp phần làm cho môi trường đô thị phát triển bền vững.

Nguồn: Môi trường và đô thị