Tóm tắt: Thông qua nghiên cứu các tài liệu thu được, tác giả bài báo chỉ ra cơ sở lý luận, khoa học của việc tiến hành đánh thuế, phí môi trường (sau đây viết chung là thuế). Những vấn đề như lý do đánh thuế; Mục đích, mục tiêu đánh thuế; Đối tượng chịu thuế, thành phần chịu thuế và mức thuế; Lợi ích, tác động của thuế;… đã được phân tích, làm rõ.

Kinh nghiệm sử dụng công cụ kinh tế này ở nhiều nước được trình bày, chỉ rõ những mặt mạnh, mặt yếu khi áp dụng trong những điều kiện cụ thể. Một số loại thuế, phí môi trường ở Việt Nam như Thuế Bảo vệ môi trường, phí nước thải, phí rác thải,… cũng được thảo luận có so sánh với lý thuyết về thuế và kinh nghiệm áp dụng ở một số nước.

Qua đó cho thấy, mục tiêu thu thuế, phí môi trường để tăng ngân sách đã đạt được ở Việt Nam với mức đóng góp của Thuế Bảo vệ môi trường những năm gần đây (2016 – 2018) vào tổng thu ngân sách khoảng trên 3%/năm. Mặc dù chưa có thống kê nghiên cứu về khả năng tiết kiệm, giảm mức tiêu thụ xăng khi đánh thuế với mức như hiện nay (4.000 đồng/lít) nhưng chắc chắn ý thức tiết kiệm của người dân đã và sẽ được nâng cao.

Hiện nay, tính đến đầu năm 2021, Việt Nam vẫn áp dụng cả hai công cụ kinh tế là thuế và phí môi trường. Hai công cụ này có nhiều điểm tương đồng nhau về lý do áp dụng, lợi ích áp dụng; nhưng có một số điểm khác nhau về quy trình đánh thuế và cách sử dụng tiền thu được từ thuế và phí. Vì vậy, phần lý thuyết của bài viết này chỉ đề cập đến thuế là đủ, còn khi cần sẽ trình bày rõ hơn cả về thuế và phí.

Nhiều công trình nghiên cứu [5, 6] đã tập trung thảo luận về lý thuyết đánh thuế môi trường và ý nghĩa của nó đối với việc xây dựng và tiến hành đánh thuế môi trường. Qua đó, coi thuế môi trường là thuế điều chỉnh, cung cấp các động lực để giảm tác động có hại tới môi trường rồi tiếp tục xem xét vai trò của thuế môi trường trong hệ thống thuế chung, xem xét cả tiềm năng sử dụng nguồn thu từ thuế môi trường để giảm các loại thuế khác (hoặc ngăn chặn việc tăng thuế) và thuế môi trường tương tác như thế nào với phần còn lại của hệ thống thuế. Và, cuối cùng, so sánh thuế môi trường với các công cụ chính sách có thể thay thế.

Nhà kinh tế học người Anh Arthur Cecil Pigou (1877-1959)

Nếu lấy mốc thời gian khi Nhà kinh tế học người Anh Arthur Cecil Pigou (1877 - 1959) xuất bản cuốn The Economics of Welfare; trong đó có đề cập tới loại thuế để điều chỉnh các ngoại ứng (cụ thể là ngoại ứng - ô nhiễm môi trường), được gọi theo tên ông là thời điểm ra đời của thuế môi trường, thì đến năm 2020 đã tròn 100 năm tuổi của loại thuế này. Mặc dù ra đời sớm nhưng cũng phải vài chục năm sau thuế loại này mới được thực thi ở một số nước. Cho đến nay, nhiều loại thuế có thể coi là thuế Pigou vẫn đang được áp dụng như thuế carbon, thuế đánh vào tiêu thụ xăng, dầu, than, thuế thuốc lá,… Tuy nhiên, cách đánh thuế, mức thuế cũng rất khác nhau do rất nhiều khó khăn đặt ra khi xây dựng và thực thi loại thuế này.

Ở Việt Nam, mãi tới năm 2010 mới chính thức Ban hành Luật Thuế Bảo vệ môi trường (BVMT), trong đó Mục 1 của Điều 2 ghi rõ:

“1. Thuế Bảo vệ môi trường là loại thuế gián thu, thu vào sản phẩm, hàng hóa (sau đây gọi chung là hàng hóa) khi sử dụng gây tác động xấu đến môi trường,”[1].

Trong Luật này, xăng dầu là đối tượng chịu thuế vì sử dụng nó gây tác động xấu đến môi trường. Thật ra, trước đây cũng đã có phí đánh vào xăng dầu nhưng không nêu rõ mục đích bảo vệ môi trường [2].

Hiện nay, Việt Nam cũng có những khoản thu phí gắn với bảo vệ môi trường như phí BVMT đối với nước thải [3], phí BVMT đối với chất thải rắn [4]. Việc thu thuế, phí BVMT đã giúp nguồn kinh phí phục vụ công tác BVMT ở Việt Nam.

Trước những khó khăn đang xảy ra về quyết định áp dụng thuế, phí BVMT; xác định đối tượng chịu thuế, phí; cách tính mức thuế, phí; tác dụng của việc đánh thuế, phí,… rất cần những phân tích kỹ hơn cả về lý thuyết và thực tế đang diễn ra nhằm có giải pháp nâng cao hiệu quả công cụ kinh tế này trong công cuộc BVMT.

Như trên đã nêu, ngay từ năm 1920, Pigou đã đề xuất thuế BVMT đánh vào những đối tượng gây hại đến môi trường. Để có thể đưa ra và chứng minh được loại thuế mình đưa ra có tác dụng BVMT, Pigou đã sử dụng nhiều thành tựu nghiên cứu kinh tế trước đó.

Một trong những khái niệm quan trọng được đưa ra làm mục tiêu hướng tới của các giải pháp BVMT là ngoại ứng (externality) và ngoại ứng tối ưu. Cụ thể ngoại ứng được coi là tác động gây ra từ Hệ kinh tế tới Hệ môi trường mà chúng chưa được tính đến trong Hệ kinh tế. Nếu ngoại ứng mà đem lại lợi ích cho môi trường được coi là ngoại ứng tích cực còn ngoại ứng gây tác hại, chi phí cho môi trường là ngoại ứng tiêu cực. Xét riêng với ô nhiễm môi trường thì đó là ngoại ứng âm và được coi là một chi phí ngoại ứng. Quan điểm về ô nhiễm môi trường của khoa học kinh tế có khác với quan điểm quản lý môi trường.

Theo quan điểm quản lý, môi trường được coi là bị ô nhiễm khi hàm lượng, nồng độ chất ô nhiễm vi phạm các quy chuẩn, tiêu chuẩn môi trường còn trong kinh tế ô nhiễm được coi là khi chất ô nhiễm đã gây hại và tính được bằng tiền. Vì vậy, một vấn đề đặt ra là chúng ta có chấp nhận ô nhiễm không, chấp nhận ở mức nào. Nếu không chấp nhận ô nhiễm theo quan điểm kinh tế học thì hầu như mọi quá trình sản xuất của cải vật chất đều phải ngừng lại vì đã phát sinh chất thải, gây chi phí môi trường, gây ô nhiễm.

Các nhà kinh tế học cho rằng không nhất thiết phải loại bỏ hoàn toàn quá trình sản xuất gây ô nhiễm mà có thể chấp nhận mức ô nhiễm nào đó để vừa cho phép sản xuất lượng hàng hóa (phục vụ tiêu dùng) vừa đảm bảo cực đại hóa lợi nhuận chung toàn xã hội (bao gồm cả người gây ô nhiễm và người chịu ô nhiễm). Từ đó, các nhà kinh tế tính gộp lợi nhuận do sản xuất riêng của người sản xuất gây ô nhiễm thu được với những chi phí ngoại ứng mà họ gây ra để xem ở mức ô nhiễm nào cho lợi nhuận chung toàn xã hội đạt giá trị cao nhất. Mức ô nhiễm (ngoại ứng) này được gọi là mức ô nhiễm tối ưu.

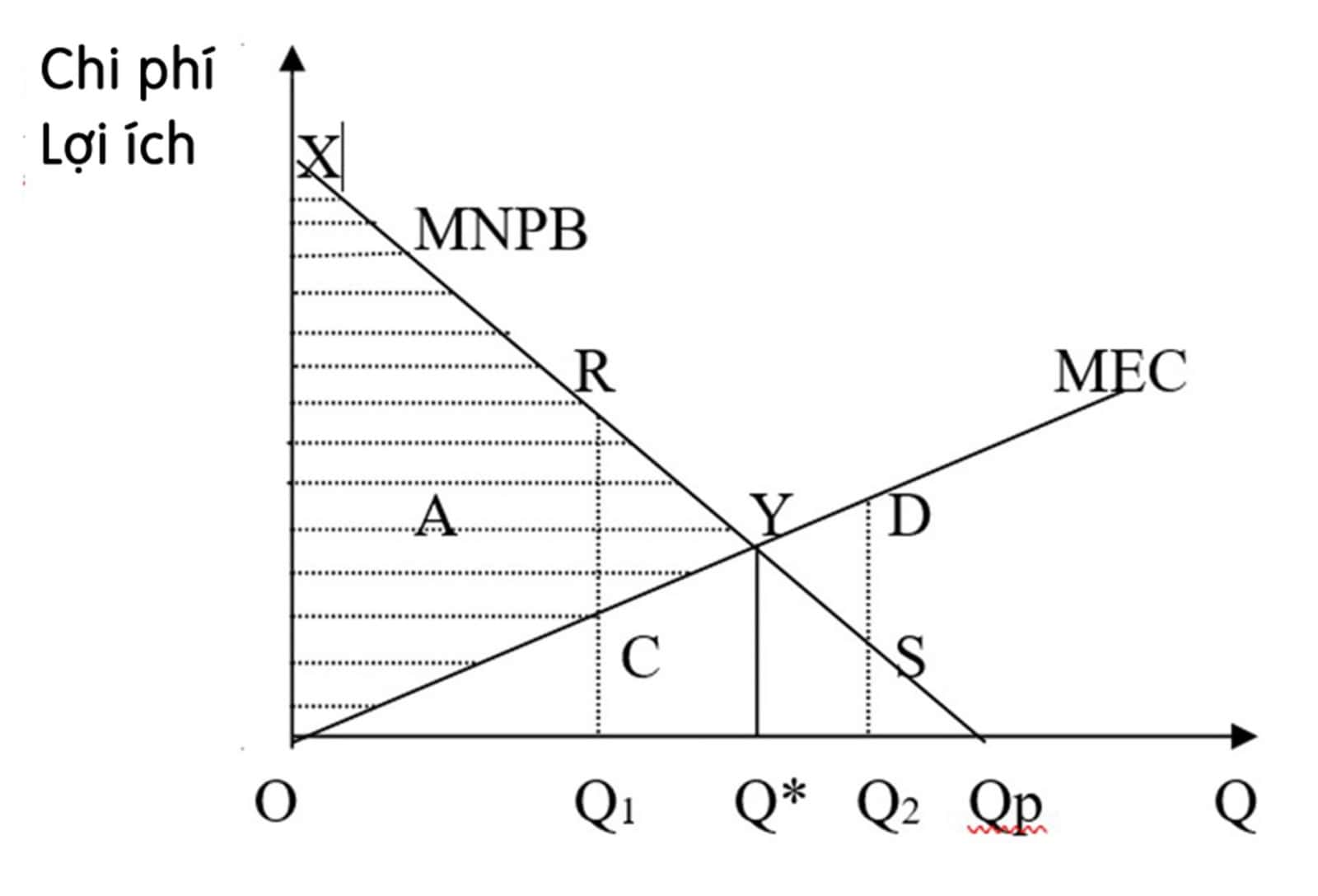

Mức lợi nhuận nhà sản xuất thu được có thể ước tính dễ dàng hơn thông qua thị trường, trong khi ước tính chi phí ngoại ứng do ô nhiễm gây nên gặp rất nhiều khó khăn. Các nhà kinh tế đã cố gắng tính giá trị hàm lợi nhuận (ròng) biên cá nhân (Marginal Net Private Benefit – MNPB) và hàm chi phí ngoại ứng biên (Marginal External Cost – MEC) theo sản lượng hàng hóa sản xuất Q và biểu diễn chúng trên cùng đồ thị. Theo đó, giá trị của MNPB giảm theo Q (có thể giảm tuyến tính hoặc phi tuyến) còn hàm MEC tăng theo Q nên chúng sẽ gặp nhau tại giá trị sản lượng Q* (xem hình 1). Giá trị Q* (tương ứng với mức ô nhiễm W*) được gọi là sản lượng tối ưu (tương ứng mức ô nhiễm tối ưu) vì tại Q* lợi nhuận chung của toàn xã hội đạt cực đại (xem hình 1) [5].

Từ đó, có nhiều giải pháp, công cụ được đưa ra để đạt được mức sản xuất tối ưu Q*, trong đó đáng chú ý là lý thuyết của Ronal Coase thông qua thỏa thuận/ thương lượng/ mặc cả giữa người gây ô nhiễm và người chịu ô nhiễm có thể đưa mức sản xuất về Q* mà không cần sự can thiệp của Nhà nước. Ai phải mặc cả với ai phụ thuộc vào quyền sở hữu môi trường (do Nhà nước quy định) và kết quả đạt được không phụ thuộc vào chủ sở hữu môi trường thuộc về ai, người gây ô nhiễm hay người chịu ô nhiễm. Tuy nhiên, do có nhiều khó khăn trong quy định về chủ sở hữu môi trường, do khó xác định hàm MEC, do xác định cộng đồng người chịu ô nhiễm không dễ,… nên lý thuyết của Ronal Coase ít được áp dụng trong thực tế.

Hình 1. Xác định mức ô nhiễm tối ưu

Pigou đã đề nghị đánh thuế (sau này gọi là thuế Pigou) nhằm sử dụng quyền của nhà nước để đạt mức sản lượng Q*. Nguyên tắc đánh thuế của Pigou bao gồm:

- Thuế đánh vào người gây ô nhiễm (nguyên lý PPP).

- Thuế đánh vào từng đơn vị sản phẩm hàng hóa gây ô nhiễm.

- Mức thuế t* bằng giá trị MEC tại Q* (t* = MEC(Q*)

Pigou đã chứng minh được rằng, khi đánh thuế như vậy thì người gây ô nhiễm muốn cực đại hóa lợi nhuận của mình thì phải điều chỉnh sản lượng về mức Q*.

Trên thực tế, việc áp đặt một mức thuế lý tưởng có thể là một thách thức. Bởi vì, ước tính ngoại ứng biên rất khó, đặc biệt trong trường hợp thiệt hại sẽ xảy ra trong tương lai (như phát thải khí nhà kính chẳng hạn) hoặc khi thiệt hại rất khác nhau theo không gian hoặc thời gian (như với các chất gây ô nhiễm không khí địa phương).

Và trong nhiều trường hợp, cơ quan thuế khó có thể đo trực tiếp lượng khí thải, và do đó áp thuế đối với một số yếu tố quyết định lượng khí thải (chẳng hạn như lượng nhiên liệu bị đốt cháy) sẽ dễ dàng thực thi hơn. Trong những trường hợp như vậy, các loại thuế sẽ khác với thuế lý thuyết, nhưng một số nguyên tắc chung có thể áp dụng như đặt thuế suất dựa trên ước tính tốt nhất về thiệt hại biên và khi không đánh thuế phát thải trực tiếp, hãy chọn một cách tiếp cận càng gần càng tốt với những gì quan trọng đối với thiệt hại biên. Đánh thuế dựa trên những nguyên tắc đó sẽ khắc phục hiệu quả nhất những tác động tiêu cực từ ô nhiễm.

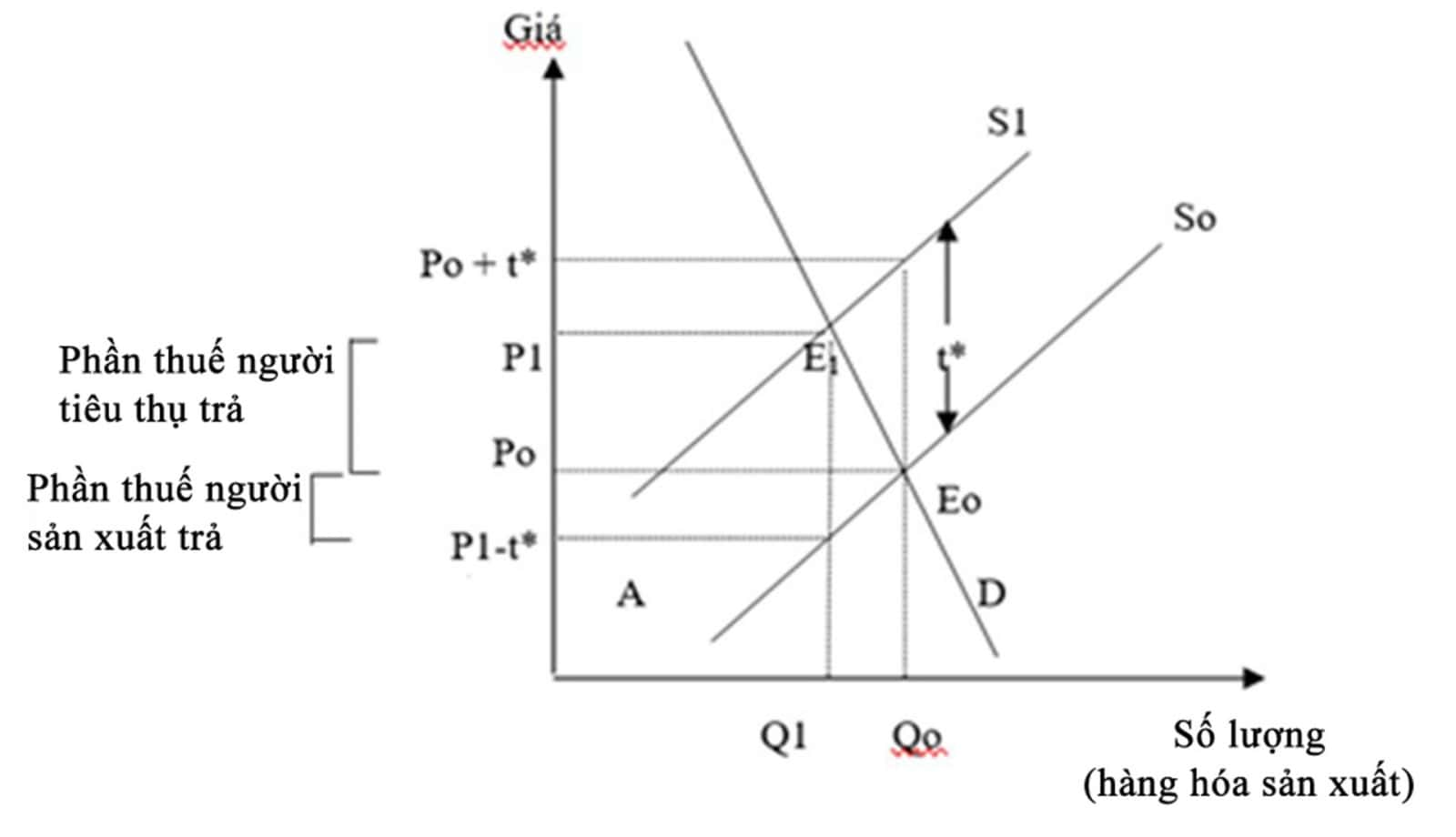

Thuế Pigou đánh vào người sản xuất hàng hóa gây ô nhiễm theo lượng hàng hóa họ sản xuất ra (chẳng hạn số tấn giấy, số tấn thép, số kWh điện,…). Tuy nhiên, đánh thuế vào người sản xuất sẽ tăng thêm chi phí cho họ và sẽ làm thay đổi đường cung. Trong trường hợp chỉ thay đổi chi phí qua đánh thuế mà lại là thuế Pigou t* đánh vào từng đơn vị sản phẩm gây ô nhiễm thì đường cung trước thuế So sẽ tịnh tiến lên phía trên một đoạn bằng t* thành S1 trong khi đường cầu D giữ nguyên (xem hình 2). Và, sau thời gian điều chỉnh của thị trường một cân bằng mới E1 giữa cung và cầu sẽ được xác lập, định ra mức giá mới cao hơn mức giá cũ.

Người sản xuất bán được giá cao hơn (ở mức P1) so với giá trước thuế Po nhưng lại phải trả thuế nên thực tế phần thu được vẫn thấp hơn giá cũ (chỉ ở mức P1-t* nhỏ hơn Po). Người tiêu dùng phải mua sản phẩm ở giá cao hơn giá cũ nên coi như phải trả một phần thuế (bằng hiệu P1-Po).

Theo phân tích chi tiết hơn thì mức chịu thuế của người sản xuất và người tiêu dùng phụ thuộc vào hệ số góc của đường cung và đường cầu, nếu trị tuyệt đối của hai đường này như nhau thì mức chịu thuế sẽ như nhau và bằng t*/2. Nếu độ dốc đường cung lớn hơn độ dốc đường cầu thì phần thuế người sản xuất phải trả lớn hơn và ngược lại (hình 2). Chú ý là những hàng hóa có đường cầu dốc (cầu ít co giãn) là những hàng hóa thiết yếu, dù giá có tăng thì lượng cầu cũng giảm không nhiều, vì vậy đối với loại hàng này (chẳng hạn xăng dầu) thì lượng thuế người tiêu dùng phải trả lớn hơn.

Hình 2. Mô phỏng tác động của thuế trên thị trường

Vì vậy, mặc dù thuế ô nhiễm đánh vào người gây ô nhiễm nhưng thị trường sẽ điều chuyển một phần thuế này sang người tiêu dùng, thậm chí với hàng hóa thiết yếu người tiêu dùng phải trả phần thuế lớn hơn.

Nguyên tắc PPP được cho là không hợp lý trong trường hợp sở hữu môi trường thuộc người gây ô nhiễm, khi đó họ bị giảm lợi nhuận tới hai lần, lần thứ nhất là phải giảm sản lượng về mức tối ưu Q*, lần thứ hai là phải trả lượng thuế bằng tích của t* với Q* lớn hơn mức thiệt hại do họ gây ra cho môi trường. Trong trường hợp quyền sở hữu môi trường thuộc người chịu ô nhiễm thì tiền thuế người gây ô nhiễm phải trả là để sử dụng môi trường của người khác, có thể coi là tiền phạt trong trường hợp này.

Người tiêu dùng phải trả thuế cũng hợp lý vì họ là người sử dụng sản phẩm gây ô nhiễm nên cũng góp phần gây ô nhiễm, cho dù là gián tiếp.

Do thuế Pigou đánh vào từng đơn vị sản phẩm hàng hóa gây ô nhiễm nên nhiều người cho rằng đánh thuế như vậy không thật sự công bằng vì một đơn vị hàng hóa gây ô nhiễm do đơn vị này sản xuất có thể phát thải chất ô nhiễm nhiều hơn đơn vị khác. Vì vậy, ngoài thuế Pigou các nhà kinh tế đề xuất tính thuế ô nhiễm theo mức thải từng chất ô nhiễm do người gây ô nhiễm thải ra môi trường.

Công thức chung nhất cho cách tính thuế loại này có dạng:

T = M (a1x1 + a2x2 + ..... anxn) y.v.z + H

Trong đó:

T: Phí gây ô nhiễm.

M: Tổng lưu lượng thải trên một đơn vị thời gian.

ai: Xuất phí cho một đơn vị chất ô nhiễm i

xi: Nồng độ của chất ô nhiễm i trong dòng thải.

y: Hệ số thể hiện khả năng chịu tải của môi trường.

z: Hệ số thể hiện đặc trưng của nền kinh tế.

v: Hệ số thể hiện khả năng kiểm soát ô nhiễm.

H: Hằng số.

Tính thuế theo cách trên có phần công bằng hơn và ai phát thải nhiều hơn thì trả thuế nhiều hơn. Tuy nhiên, việc xác định, đo đạc nồng độ chất thải gặp nhiều khó khăn, đặc biệt là phát thải từ cơ sở nhỏ, từ thiết bị nhỏ. Hiện nay, với sự phát triển rất nhanh của các thiết bị đo tự động, liên tục nồng độ trong dòng thải ra môi trường thì cách tính thuế này có thể áp dụng rộng rãi. Cách tính thuế trên còn có lợi thế là tính đến cả ngành kinh tế được ưu tiên phát triển (thông qua hệ số z), tính đến nền chất lượng môi trường (thông qua hệ số y) và tính cả đến năng lực kiểm soát ô nhiễm của các cơ quan chức năng và cộng đồng.

Trước hết mức thuế môi trường thu được sẽ đóng góp phần quan trọng vào ngân sách quốc gia. Nguồn thu đó có thể được sử dụng để cắt giảm (hoặc ngăn chặn việc tăng) các loại thuế khác, giảm thâm hụt ngân sách, chi trả cho hàng hóa công, để giải quyết các mục tiêu phân phối, hoặc cho nhiều mục đích khác. Đồng thời, sự tương tác giữa thuế môi trường và các loại thuế hiện có khác có thể làm tăng đáng kể chi phí hiệu quả của thuế môi trường [6].

Đánh thuế môi trường sẽ giảm được phát thải chất ô nhiễm, giảm ô nhiễm môi trường, giữ chất lượng môi trường ở mức chấp nhận được.

Cả người gây ô nhiễm và người chịu ô nhiễm đều phải đóng thuế ô nhiễm nên sẽ góp phần thay đổi hành vi của họ theo hướng có lợi cho môi trường. Người gây ô nhiễm cố gắng áp dụng công nghệ sản xuất sạch hơn, thực hiện các giải pháp xử lý chất thải trước khi thải ra môi trường. Người chịu ô nhiễm (người tiêu dùng) phải chịu một phần thuế nên họ có xu hướng sử dụng hàng hóa tiết kiệm hơn.

Tuy nhiên, vì tất cả người sử dụng sản phẩm gây ô nhiễm đều chịu thuế nên ảnh hưởng của thuế có khác biệt giữa người giàu (thu nhập cao) và người nghèo (thu nhập thấp) và người nghèo chịu ảnh hưởng nhiều hơn. Một điều tra ở Anh về thuế tiêu thụ nhiên liệu cho thấy, khi chia dân số quốc gia thành 10 nhóm, mỗi nhóm có dân số như nhau nhưng theo thứ tự từ nghèo đến giàu thì nhóm nghèo nhất có mức giảm tiêu thụ nhiên liệu cao nhất (gần 10%) trong khí nhóm giàu nhất không giảm mức tiêu thụ mà còn tăng tiêu thụ lên cỡ 1%. Thay đổi của thuế trả theo tuần (tính bằng Bảng Anh) của nhóm nghèo nhất chỉ là 1,08 Bảng Anh, trong khi của nhóm giàu nhất lên tới 2,05. Thay đổi của thuế trả theo tỉ lệ % của tổng chi tiêu đối với nhóm nghèo nhất lên tới 1,8% còn ở nhóm nghèo nhất mức thay đổi chỉ là 0,4% [5]. Từ phân tích trên, nhiều nhà kinh tế cho rằng đánh thuế ảnh hưởng rất lớn đến người nghèo, làm cho họ chật vật hơn trong cuộc sống. Tuy nhiên, một số nhà kinh tế khác lại cho rằng, thuế thu được do Nhà nước quản lý và có thể dùng để hỗ trợ lại cho người nghèo (có thể bằng cách hỗ trợ nào đó).

Thuế BVMT của Việt Nam ra đời đã chứng tỏ nhu cầu, sự cần thiết áp dụng công cụ thuế trong BVMT.

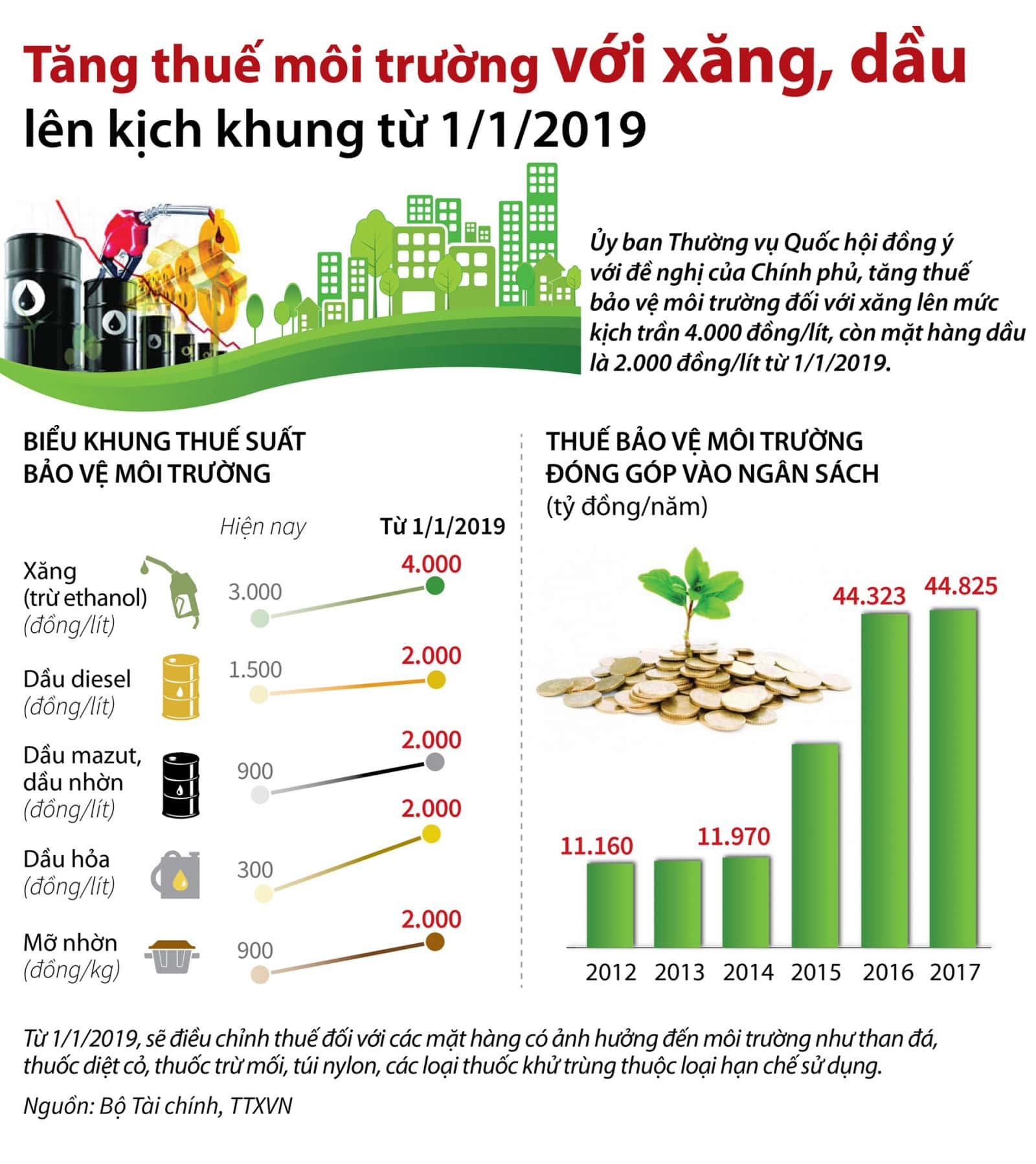

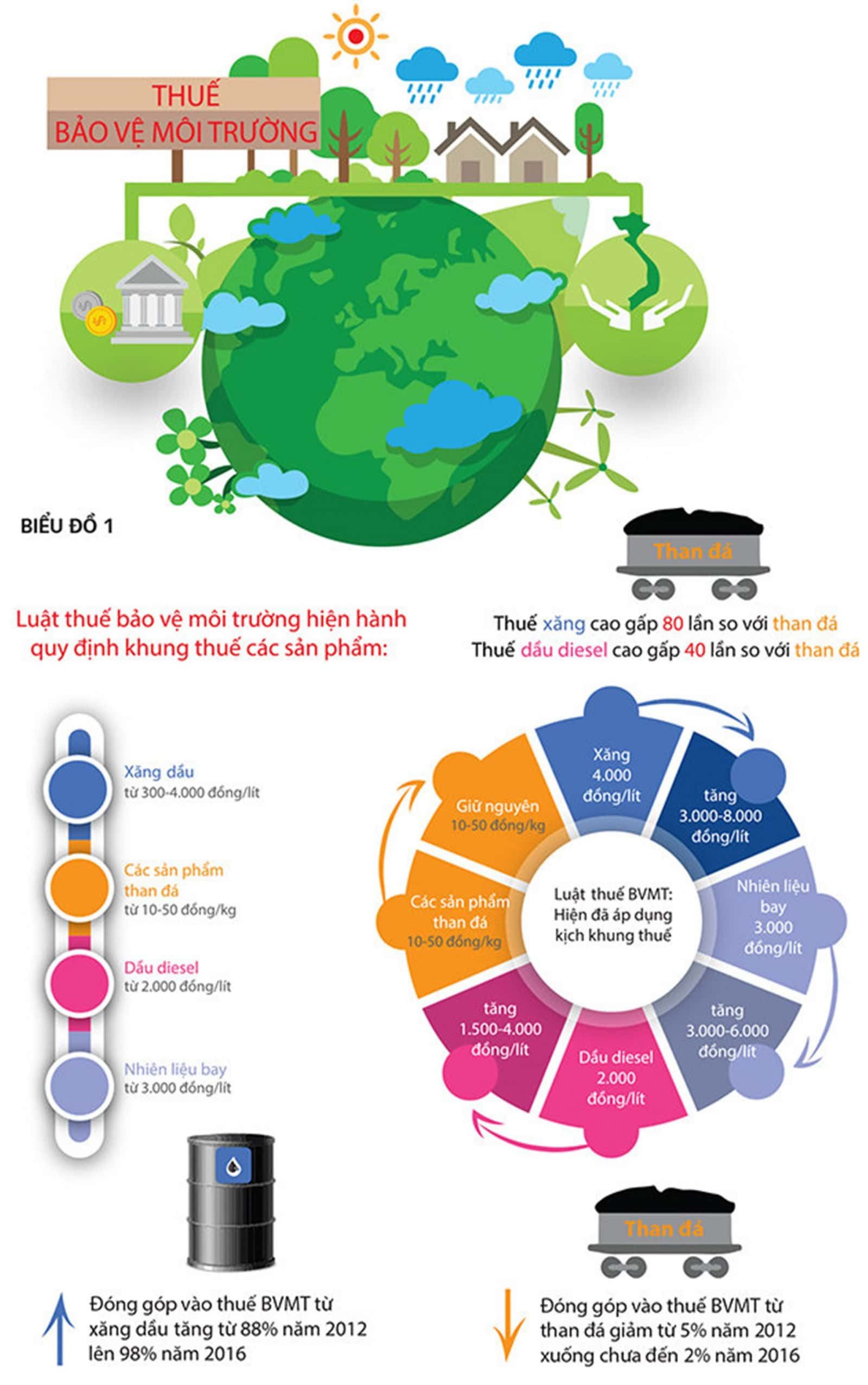

Theo quy định mới nhất trong Nghị quyết số 579/2018/UBTVQH14 của Ủy ban Thường vụ Quốc hội: Về Biểu thuế BVMT ban hành ngày 26 tháng 9 năm 2018 thì có 8 nhóm sản phẩm phải chịu thuế. Trong đó có 3 sản phẩm có mức tiêu thụ lớn và khi tiêu thụ phát thải nhiều chất có khả năng tác động nhiều mặt tới môi trường, đó là xăng, dầu diesel và các loại than đá. Có thể kể ra một số chất thải chính như CO2, chất gây hiệu ứng nhà kính, góp phần làm trái đất ấm lên; các chất gây ô nhiễm không khí như các loại bụi, đặc biệt là bụi mịn PM2,5, NOx, SO2,… Tuy nhiên, ở Việt Nam chưa có nhiều nghiên cứu sâu để có thể đánh giá đúng mức gây hại khi sử dụng các sản phẩm này nên chưa trả lời rõ mức thuế đánh đã hợp lý chưa.

Xăng là mặt hàng tiêu thụ với số lượng lớn và đang có xu hướng tăng trong những năm tới. Mức thu thuế BVMT với xăng là 4.000 VNĐ/lít không biết đã tính đúng theo mức thiệt hại do nó gây ra chưa vẫn chờ những nghiên cứu kỹ hơn, Cũng vì vấn đề này mà mức thuế môi trường đánh vào xăng dầu rất khác nhau giữa các nước, thậm chí giữa các địa phương, bang trong cùng một nước.

Trong tài liệu [6] có dẫn Metcalf (2009) để chứng tỏ rằng, với bất kỳ định nghĩa nào thì mức đánh thuế môi trường hiện tại ở Hoa Kỳ là rất thấp, so với mức đánh thuế môi trường ở các nước phát triển khác hoặc mức có thể khắc phục hiệu quả các ngoại ứng ô nhiễm nghiêm trọng. Loại thuế môi trường lớn nhất hiện có ở Mỹ là thuế tiêu thụ đặc biệt đối với nhiên liệu động cơ với mức thuế trung bình của liên bang là 48,69 UScent/gallon (khoảng 3.000 VNĐ/lít), trong khi mức thuế hiệu quả sẽ là khoảng US$ 1/gallon.

Ở Thái Lan, Nhà nước áp dụng nhiều công cụ kinh tế để điều chỉnh giá nhiên liệu hóa thạch dạng lỏng và khí. Trong đó, riêng mức thuế tiêu thụ đối với xăng là 7 Baht/lít (khoảng 5.000 VNĐ/lít) [7].

Tại Trung Quốc, mức thuế tiêu thụ đặc biệt đối với xăng, naphtha, dung môi và dầu bôi trơn là 1,52 CNY/lít (khoảng 5.300 VNĐ/lít, đối với dầu diesel là 1,2 CNY/lít. Các khoản thu được dành cho hỗ trợ trợ phát triển giao thông và các mục đích xanh [8].

Ở Lào, thuế tiêu thụ đặc biệt đối với xăng dầu được tính qua phần trăm tổng chi phí, với xăng thông thường, tỉ lệ này năm 2012 là 20%, giảm 4% so với năm 2005 [9].

Như vậy, rõ ràng cách đánh thuế, thuế suất áp dụng ở các nước có sự khác nhau và có sự thay đổi theo thời gian. Mặc dù ở Việt Nam chưa có nghiên cứu xác định rõ khả năng gây hại do tiêu thụ xăng nhưng mức thuế suất đối với xăng của Việt Nam nằm trong phông chung của nhiều quốc gia trên thế giới và khu vực.

Với thuế BVMT đánh vào tiêu thụ than đá, mức thuế mới nhất là 30.000 đồng trên một tấn than antraxit, các loại than khác là 15.000đ/tấn (Nghị quyết số 579/2018/UBTHQH 14 ngày 26/9/3018). Nếu một năm Việt Nam tiêu thụ 100 triệu tấn than thì thuế thu được chưa đến 3.000 tỉ đồng trong khi đốt than cũng phát thải rất nhiều chất ô nhiễm không khí như bụi (TSP, PM10, PM2,5), SO2, NOx,… và các chất gây hiệu ứng nhà kính làm Trái Đất nóng lên. Có lẽ, chúng ta cần có một đề tài kiểm kê các chất thải ra từ tiêu thụ xăng, dầu, than và tính toán cụ thể thiệt hại do chúng gây ra để xác định mức thuế thu hợp lý hơn.

Hàng năm Việt Nam thu được một khoản thu ngân sách khá lớn từ Thuế Bảo vệ môi trường (BVMT). Mức thu thuế và tỉ lệ thu thuế BVMT trên tổng thu ngân sách được chỉ ra ở bảng 1. Như vậy mức thuế BVMT liên tục tăng từ 2014 đến 2018, tuy nhiên do sự thay đổi thuế suất nên mức tăng đột biến xảy ra giai đoạn 2014 – 2016, sau đó mức tăng ổn định trong khoảng từ 3% đến 6% một năm.

Bảng 1. Mức thu thuế BVMT và tỉ lệ đóng góp vào tổng thu ngân sách giai đoạn 2014-2017. [10]

Nếu tính gộp cả các loại phí BVMT như phí nước thải, phí rác thải, phí BVMT đối với khai thác khoáng sản,… thì hàng năm Việt Nam có được khoản thu khá lớn, có thể huy động để phục vụ nhiệm vụ BVMT.

Ngoài thuế, Việt Nam có phí BVMT đánh vào nước thải, rác thải. Đối với nước thải sinh hoạt, cách đánh phí theo cách của Pigou, nghĩa là tính phí dựa vào tổng lượng nước thải ra môi trường, không quan tâm đến các chất có trong nước thải. Theo Nghị định số 53/2020/NĐ-CP ngày 5 tháng 5 năm 2020 quy định về thu phí BVMT đối với nước thải thì mức phí BVMT đối với nước thải sinh hoạt là 10% trên giá bán của 1 m3 nước sạch chưa bao gồm thuế giá trị gia tăng. Trường hợp cần áp dụng mức phí cao hơn, Hội đồng nhân dân tỉnh, thành phố trực thuộc Trung ương quyết định mức phí cụ thể cao hơn đối với từng đối tượng chịu phí [11].

Đối với nước thải công nghiệp cách thu phí lại theo công thức tính thuế, phí tổng quát ở trên nhưng chưa tính đến đặc điểm thủy vực nhận thải (hệ số thể hiện khả năng chịu tải của môi trường), khả năng kiểm soát ô nhiễm (hệ số thể hiện khả năng kiểm soát ô nhiễm) cũng như hệ số thể hiện đặc trưng của nền kinh tế. Đây là điều cần xem xét để điều chỉnh mức phí phù hợp hơn tính tới sự khác biệt theo các địa phương theo các đặc điểm trên.

Đánh phí nước thải công nghiệp, để thu được phí phải có số liệu về tổng mức thải (m3), nồng độ các thông số chịu thuế như COD, TSS, Hg,… Vì vậy trong giai đoạn đầu ban hành phí này, khi mà hệ thống đo chưa hoàn chỉnh nên thu phí gặp rất nhiều khó khăn. Hiện nay với việc nâng cao chất lượng đo, kiểm soát tự động, thu phí ổn định, dễ dàng hơn và chắc chắn thất thoát từ thu phí cũng ít hơn.

Cũng như thu thuế BVMT, thu phí BVMT vẫn còn phải qua quá trình điều chỉnh cho phù hợp với thực tế. Muốn vậy phải tiến hành những dự án nghiên cứu sâu hơn về mức thiệt hại do nước thải, rác thải, do hoạt động khai khoáng,… để ước tính mức phí hợp lý, công bằng hơn.

Về lý thuyết, thuế ô nhiễm vạch ra một cách thức nội hóa các chi phí tác hại do các người gây ô nhiễm gây ra cho môi trường bên ngoài và hạn chế sự phát thải ô nhiễm của họ ở một mức tối ưu. Thuế BVMT nói chung và thuế ô nhiễm nói riêng cũng có tác dụng phát ra những tín hiệu cho người tiêu thụ liên quan đến những hậu quả ô nhiễm của những hàng hóa họ đã mua sắm. Hơn nữa, những tác động thụt lùi của các loại thuế này đối với những bộ phận nghèo đói trong xã hội có thể được đền bù một cách thỏa đáng nhờ một hệ thống tái phân phối thuế. Vì những yếu tố này, thuế đáng được xem như là một công cụ khuyến khích kinh tế cho việc giảm ô nhiễm. Tuy nhiên, trong thực tế có một số vấn đề quan trọng cần phải lưu ý đến, đó là phải xác định chính xác nhất có thể một mức thuế ô nhiễm thích hợp phụ thuộc vào thông tin liên quan đến chi phí tác hại của ô nhiễm và những lợi ích của việc sản xuất hàng hóa đi kèm với ô nhiễm đó. Hơn nữa, để cho thuế ô nhiễm có thể được chấp nhận thực hiện ở quy mô rộng lớn, cần có những thỏa thuận quốc tế. Tính khả thi của một thỏa ước như vậy vẫn còn là điều không chắc chắn lắm.

Việt Nam đã thực hiện đánh thuế, phí BVMT. Mặc dù còn nhiều vấn đề cần nghiên cứu để tiếp tục nâng cao hiệu quả của công việc này nhưng thuế và phí BVMT Việt Nam đã có tác dụng rõ rệt, góp phần tăng thêm kinh phí cho ngân sách nhà nước, tích cực hỗ trợ cho các hoạt động xử lý chất thải, BVMT. Ngoài ra, thuế và phí BVMT còn góp phần hạn chế ô nhiễm, thay đổi hành vi của cả người gây ô nhiễm và người chịu ô nhiễm theo hướng có lợi cho môi trường.

Khuyến nghị

Việt Nam đã chính thức sử dụng công cụ thuế, phí BVMT được hơn 10 năm, đã có những lần sửa đổi, điều chỉnh nhưng vẫn cần tiến hành những nghiên cứu làm rõ, trả lời những câu hỏi cơ bản liên quan như:

Tại sao chúng ta đánh loại thuế, phí đó, đánh thuế, phí với mục đích gì? Liệu còn loại thuế nào cần ban hành (chẳng hạn như thuế carbon) hay không? Mặc dù thuế, phí BVMT đã bao hàm mục đích BVMT nhưng cần phân tích cụ thể hơn những tác hại khi sử dụng, tiêu thụ các loại mặt hàng chịu thuế.

Những đối tượng nào chịu thuế, phí với mức thuế, phí hợp lý chưa? Hiện nay vẫn có ý kiến mức thuế đối với than đá chưa hợp lý, hay tại sao chưa đánh thuế carbon ở Việt Nam cần được làm rõ bằng các luận cứ khoa học.

Đã đến lúc phải làm rõ hơn hiệu quả, lợi ích và cả tác động của việc thu thuế, phí BVMT đến hoạt động sống của con người và phát triển kinh tế - xã hội thời gian qua để có bước hiệu chỉnh công việc ban hành và điều hành thuế, phí BVMT đạt hiệu quả cao hơn trong tương lai.

Tài liệu tham khảo

[1] Luật số 57/2010/QH12 Luật Thuế BVMT

[2] Nghị định số: 78/2000/NĐ-CP Hà Nội, ngày 26 tháng 12 năm 2000 về phí xăng dầu.

[3] Nghị định số: 53/2020/NĐ-CP ngày 05 tháng 5 năm 2020 về thu phí BVMT đối với nước thải.

[4] Nghị định số: 174/2007/NĐ-CP ngày 29 tháng 11 năm 2007 Về phí bảo vệ môi trường đối với chất thải rắn.

[5] Hoàng Xuân Cơ, 2013, Giáo trình Kinh tế Môi trường, Nhà xuất bản Giáo dục.

[6] Roberton C. Williams III, Environmental Taxation, NBER Working Paper No. 22303 June 2016

[7] https://www.nber.org/system/files/working_papers/w22303/w22303.pdf

[8] https://webdev.excise.go.th/aec-law/en/excise-en-thailand.php

[9] https://www.oecd.org/tax/tax-policy/taxing-energy-use-china.pdf

[10] https://webdev.excise.go.th/aec-law/en/excise-en-lao.php

[11] Bộ Tài chính, Niên giám thống kê tài chính năm 2018.

[12] Nghị quyết số 579/2018/UBTHQH 14 ngày 26/9/3018 về Biểu thuế BVMT.

GS.TS Hoàng Xuân Cơ

TW Hội Kinh tế Môi trường Việt Nam