VBI thông báo chi trả rồi lại...từ chối chi trả quyền lợi bảo hiểm

Cụ thể, tháng 7/2020, chị Hải có tham gia mua bảo hiểm tại VBI. Tới ngày 14/9, chị Hải bị ốm và nhập viện tại Trung tâm y tế huyện Yên Bình (Yên Bái). Thời gian xuất viện là ngày 21/9. Theo chẩn đoán của Trung tâm y tế, chị Hải bị viêm xoang cấp/viêm họng cấp.

Trong quá trình thăm khám, chị Hải bị viêm họng đỏ nhiều hạt, cuốn mũi phù nề nhiều dịch. Trước đó khoảng 1 tuần, chị Hải bị ho, sau đó đau đầu vùng trán, chảy nước mũi. Chị Hải được đơn vị y tế giữ điều trị nội trú tại khoa Ngoại – Sản thuộc Trung tâm y tế huyện Yên Bình.

Sau khi ra viện, chị Hải đã gửi giấy yêu cầu chi trả tiền bảo hiểm tới VBI kèm theo hồ sơ bệnh án, các giấy tờ liên quan.

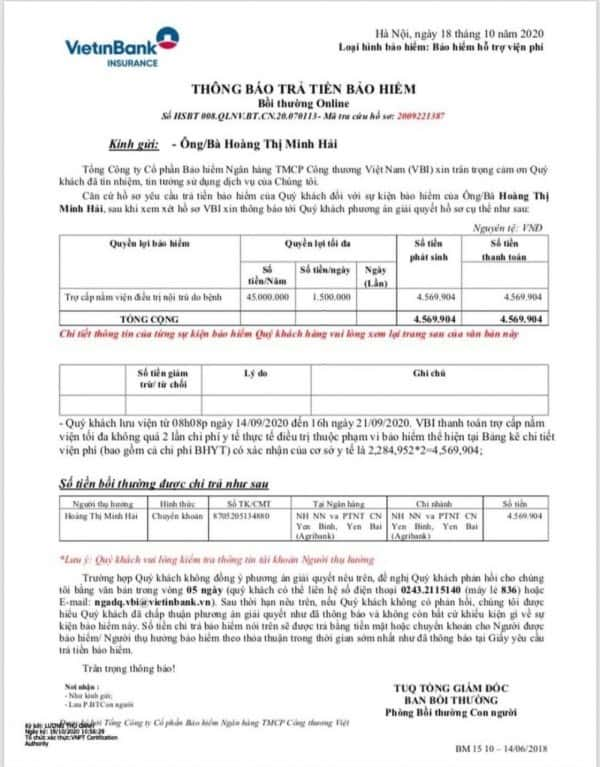

Ngày 18/10/2020, chị Hải nhận được email thông báo của VBI thông báo trả tiền bảo hiểm. Theo đó, số tiền bồi thường chi trả cho chị Hải là hơn 4,5 triệu đồng. Thông báo do Phòng bồi thường con người (thuộc Ban bồi thường) thừa ủy quyền của Tổng giám đốc VBI xác nhận.

VBI gửi thông báo chi trả tiền bảo hiểm cho chị Hải ngày 18/10/2020

Thông báo là vậy, nhưng sau thời gian vài tháng, VBI đã không thực hiện việc chi trả như đã thông báo. Chị Hải cho biết, trong thời gian này đã liên hệ rất nhiều lần với đơn vị bảo hiểm để tìm câu trả lời.

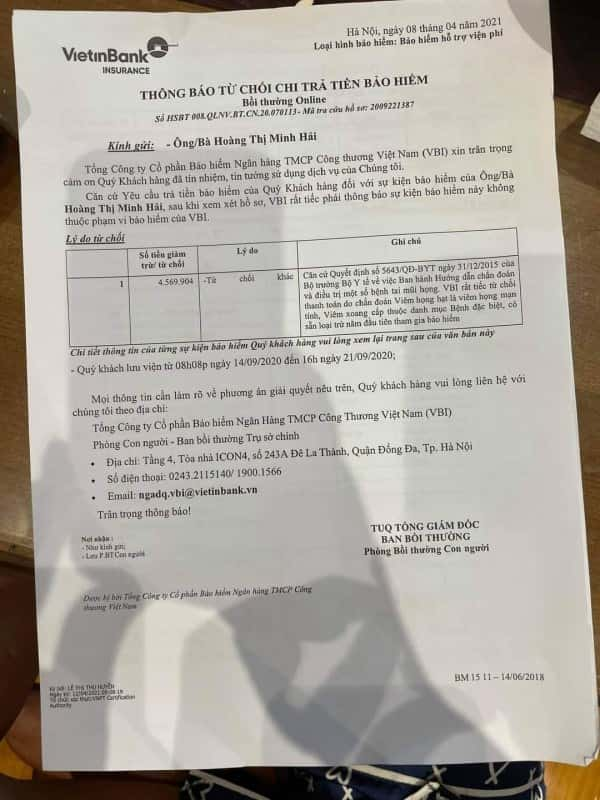

Tới ngày 8/4/2021, chị Hải lại nhận được thông báo từ chối chi trả bảo hiểm do chính đơn vị ra thông báo lần 1 ban hành. VBI cho rằng, sự kiện bảo hiểm lần này không thuộc phạm vi bảo hiểm của VBI. “VBI rất tiếc từ chối thanh toán do chẩn đoán Viêm họng hạt là viêm họng mạn tính, Viêm xoang cấp thuộc danh mục Bệnh đặc biệt, có loại trừ sẵn năm đầu tiên tham gia bảo hiểm”, trích thông báo của VBI.

Tới ngày 8/4/2021, VBI tiếp tục ra thông báo nhưng với nội dung từ chối chi trả tiền bảo hiểm

Chị Hải cho rằng, lý do từ chối chi trả của VBI là hoàn toàn vô lý. Vì theo hồ sơ bệnh án, bác sỹ kết luận chị bị viêm họng cấp chứ không phải mạn tính. Trên thực tế, viêm họng hạt được chia làm hai thể là cấp và mạn tính chứ hoàn toàn không đúng như những gì VBI thông báo.

Theo chị Hải, bệnh viêm xoang cấp không thuộc nhóm bệnh đặc biệt được liệt kê trong quy tắc bảo hiểm, bởi vậy chị Hải rất bức xúc trước kết luận của VBI.

Sau nửa năm "giằng co", bên nào cũng giữ cái lý của mình

Về phía VBI sau đó có đưa ra phương án sẽ hỗ trợ 2 triệu đồng, thay vì thực hiện việc chi trả theo hợp đồng. Thế nhưng chị Hải không đồng tình với phương án này, nên đến nay, sau hơn nửa năm, vụ việc vẫn chưa được giải quyết triệt để.

Nói về vụ việc này, đại diện Ban truyền thông và dịch vụ khách hàng (VBI) xác nhận, có sự việc nêu trên.

Tuy nhiên, đại diện VBI cho biết, đây là lỗi trực tiếp của cá nhân thẩm định viên bồi thường. Do trong quá trình tiếp nhận hồ sơ đề nghị thanh toán của chị Hải quá vội vã, nên đã ra thông báo chi trả khi chưa xem xét thấu đáo các quy định.

Sau khi nhận ra sơ suất này, VBI đã ra thông báo từ chối chi trả nên đã dẫn đến vụ khiếu nại.

Như vậy, hơn nửa năm qua, cả phía khách hàng và đơn vị bảo hiểm, ai cũng đang giữ cái lý của mình.

Trong khi đại diện truyền thông VBI khẳng định đã giải quyết ổn thỏa sự việc nhưng phía khách hàng lại cho biết, không thể đồng tình với phương án hỗ trợ 2 triệu đồng như đã nêu trên.

Trong bối cảnh dịch bệnh diễn biến phức tạp và sản phẩm bảo hiểm đang rất được quan tâm, thì việc chi trả quyền lợi là câu chuyện mà bất kì khách hàng nào cũng coi trọng và lưu tâm. Tuy nhiên, chưa xét đến trường hợp rằng, trong Quy tắc sản phẩm bảo hiểm VBI đã liệt kê về trường hợp bệnh đặc biệt, đúng là các bệnh của chị Hải có nằm trong danh mục được chi trả hay không, thì phía VBI dù sao cũng đã thiếu chuyên nghiệp trong chuyện ra thông báo chi trả rồi lại...từ chối chi trả.

Tất nhiên để biết ai đúng, ai sai, 2 bên cần phải ngồi lại soi chiếu hợp đồng xem xét thỏa thuận bảo hiểm ngay từ khi kí thì mới có thể tìm lại được tiếng nói chung. Nhưng qua đây, chúng ta thấy tính chuyên nghiệp của công ty bảo hiểm cũng có vai trò quan trọng để tạo dựng uy tín của ngành.

Còn về phía dư luận, dư luận vẫn đang chờ đợi câu trả lời hợp lý hơn, và cách giải quyết cụ thể hơn từ phía VBI!