Có hay không việc F88 cho vay với lãi suất cao "cắt cổ"?

Được thành lập từ năm 2013, hệ thống cầm đồ toàn quốc của Công ty Cổ phần kinh doanh F88 (gọi tắt là Công ty F88) tự quảng cáo rầm rộ hướng tới mục tiêu “thay đổi định kiến của xã hội đối với ngành nghề cầm đồ truyền thống”. Cùng với sự hậu thuẫn nguồn tài chính tới từ Mekong Enterprise Fund III (MEF III) của Mekong Capital - một quỹ đầu tư nước ngoài, Công ty F88 không ngần ngại tự giới thiệu mình là “đơn vị đi tiên phong tại thị trường cầm đồ Việt Nam với mô hình hệ thống cầm đồ toàn quốc”.

F88 luôn đặt sự hài lòng của khách hàng là ưu tiên số 1 trong mọi suy nghĩ và hành động, coi khách hàng, người tiêu dùng sản phẩm của thương hiệu là trọng tâm mang tới dịch vụ tiện ích tài chính tốt nhất, đáp ứng mọi nhu cầu tài chính của các đối tượng khách hàng.

Với sứ mệnh quyết tâm thay đổi định kiến của xã hội về dịch vụ cầm đồ bằng việc cung cấp dịch vụ minh bạch và chuyên nghiệp, mang đến cho khách hàng những dịch vụ và tiện ích tốt nhất, Công ty cổ phần Kinh doanh F88 không chỉ hoàn thiện sản phẩm vay thế chấp hiện có như: vay tiền bằng ô tô, vay tiền bằng xe máy, vay tiền bằng điện thoại, vay tiền bằng laptop... mà còn phát triển thêm sản phẩm mới vay bằng đăng ký ô tô (cà vẹt ô tô), đăng ký xe máy (cà vẹt xe máy) phục vụ tốt nhất nhu cầu của mọi đối tượng khách hàng. Hầu hết các khách hàng đã sử dụng dịch vụ của Công ty cổ phần Kinh doanh F88 đều có những phản hồi tốt.

Đầu năm 2019, Công ty cổ phần Kinh doanh F88 với mục tiêu trở thành chuỗi phòng giao dịch tiện ích tài chính số 1 ở Việt Nam đã triển khai các dịch vụ tiện ích như thu hộ hóa đơn tiền điện, tiền nước, internet, truyền hình cáp, các khoản vay tiêu dùng… kết hợp với Ví điện tử Momo, Payoo.

Các phòng giao dịch F88 nằm ở các vị trí đẹp ở các phố đông dân cư, ngã ba, ngã tư thuận tiện cho người tiêu dùng giao dịch, các dịch vụ tiện ích mà Công ty cổ phần Kinh doanhF88 cung cấp hứa hẹn sẽ là sự bùng nổ về tiện ích tài chính trong những năm tới, là sự phát triển khác lạ của một công ty cầm đồ so với các thương hiệu cầm đồ khác ở Việt Nam.

Tuy nhiên, theo phản ánh của nhiều khách hàng, F88 "núp" dưới vỏ bọc hoành tráng bề ngoài, thực chất hoạt động bên trong của hệ thống này chính là cho vay cầm đồ theo kiểu “tín dụng đen”.

Theo Bộ luật Dân sự năm 2015 có hiệu lực thi hành từ ngày 01/01/2017 quy định tại khoản 1, Điều 468 về lãi suất, mức lãi suất vay tiền cũng theo thỏa thuận, nhưng không được vượt quá 20%/năm (nếu thỏa thuận không rõ thì sẽ là 10%/năm).

Theo Thương hiệu & Công luận, phóng viên của tòa soạn này đã gọi điện tới tổng đài 18006388 của Công ty F88 thì được nhân viên tư vấn cho biết: Hiện Công ty F88 đang cho vay với lãi suất dao động từ 1.500 đến 2.000 đồng/1 triệu/ngày (tương đương 4,5 – 7,5%/tháng hay 54 - 90%/năm). Như vậy, mức lãi suất mà Công ty F88 đang áp dụng cao gấp từ 3,6 đến 4,5 lần so với quy định pháp luật.

So về chi phí vay thì Công ty F88 hiện áp dụng mức lãi suất cao hơn so với nhiều “đồng nghiệp” khi áp dụng mặt khung lãi suất cho vay từ 4,5 đến 7,5%/tháng; trong khi nhiều cơ sở khác đang cho vay với lãi suất từ 3 đến 4%/tháng.

Coi khách hàng là số 1, F88 vẫn "Lách luật" bóc tách lãi suất, khiến khách hàng chịu thiệt?

Với những lời quảng cáo như: Nhanh chóng-tin cậy-thân thiện, ông Phùng Anh Tuấn, Tổng giám đốc Công ty F88 còn tuyên bố: “Chúng tôi sẽ làm thay đổi ngành cầm đồ Việt Nam”. Thực tế lại khác xa khi mà phản ánh của người dân cho rằng không chỉ cho vay với giá “cắt cổ", Công ty F88 còn bắt các “thượng đế” của mình phải thế chấp tài sản và được vay tối đa 80% giá trị của tài sản thế chấp. Trong khi đó, nếu đi vay với hình thức thế chấp tại các ngân hàng thì khách hàng có thể chỉ phải trả mức lãi suất dưới 15%/năm, khoảng 1,2%/tháng.

Nhiều khách hàng đã vay tín dụng của Công ty F88 cho rằng, hệ thống cầm đồ này đang hoạt động với mức lãi suất cao như chợ đen nhưng lại yêu cầu khách hàng phải có tài sản thế chấp. Theo anh B ở quận Thanh Xuân (Hà Nội), chỉ bằng vài nhấp chuột trên website của Công ty F88 đã được trả lời hoàn tất thiết lập khoản vay. Trong vòng vài phút khi gửi yêu cầu vay tiền, anh B đã được tư vấn viên của Công ty F88 chủ động gọi điện thoại và nhắn tin để trao đổi kỹ hơn. Cụ thể, anh được nhân viên Công ty F88 cho biết mức lãi suất cầm đồ đang áp dụng tại hệ thống của công ty là 4,5-6%/tháng, tương đương với lãi suất ngày dao động từ 1.500 đến 2.000 đồng/1 triệu/ngày.

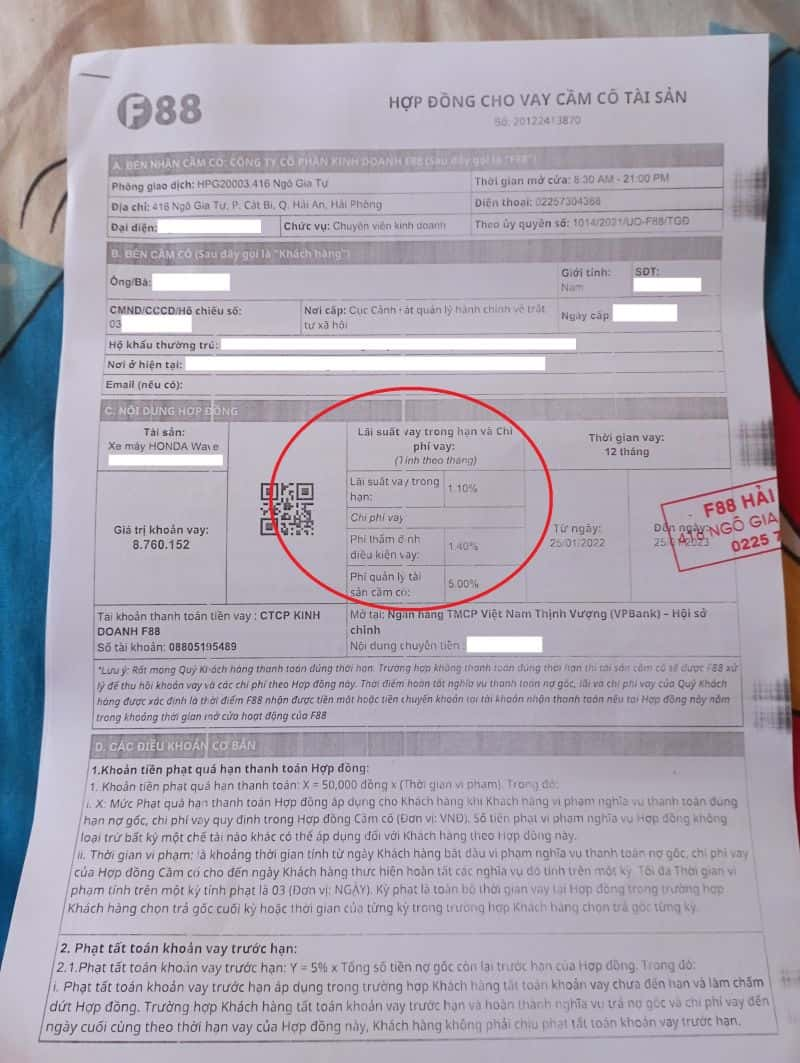

Với nhu cầu vay 10 triệu trong vòng 1 tháng và sử dụng xe máy làm tài sản thế chấp, anh B được hướng dẫn phải chuẩn bị sẵn xe, đăng ký xe và chứng minh thư nhân dân bản gốc để thực hiện thủ tục vay. Khi làm thủ tục vay tiền, Công ty F88 sẽ giữ đăng ký xe và chỉ trả lại chứng minh thư nhân dân. Hiện Công ty F88 niêm yết lãi suất cho vay ở mức 1,1%/tháng, tương đương hơn 13%/năm để tuân thủ các quy định pháp luật hiện hành về điều kiện kinh doanh dịch vụ cầm đồ và trần lãi suất. Song nếu chỉ nhìn vào con số này sẽ thấy lãi suất cho vay của Công ty F88 khá “dễ thở” vì chỉ chênh lệch không nhiều so với hệ thống ngân hàng mà thủ tục, thời gian giải ngân lại hết sức nhanh gọn, thường chỉ dao động từ 10 đến 20 phút đối với các tài sản cầm cố đơn giản, có giá trị nhỏ.

Tuy nhiên, đây không phải toàn bộ chi phí vay mà khách hàng phải bỏ ra để thực hiện giao dịch. Vì cùng với mức lãi suất khá “nhẹ nhàng” này, tại điều 2 của bản hợp đồng cho vay cầm cố mà phía Công ty F88 đưa đối với mỗi khách hàng sẽ có điều khoản phải trả thêm 1,4%/tháng tiền “phí thẩm định điều kiện cho vay” và 3,5%/tháng tiền “phí lưu giữ tài sản cầm cố”. Như vậy, tổng chi phí mà mỗi khách hàng phải trả để vay tiền từ hệ thống của Công ty F88 lên tới 6%/tháng, tương đương 72%/năm, cao gấp 3,6 lần so với quy định hiện hành của pháp luật về mức trần lãi suất là 20%/năm.

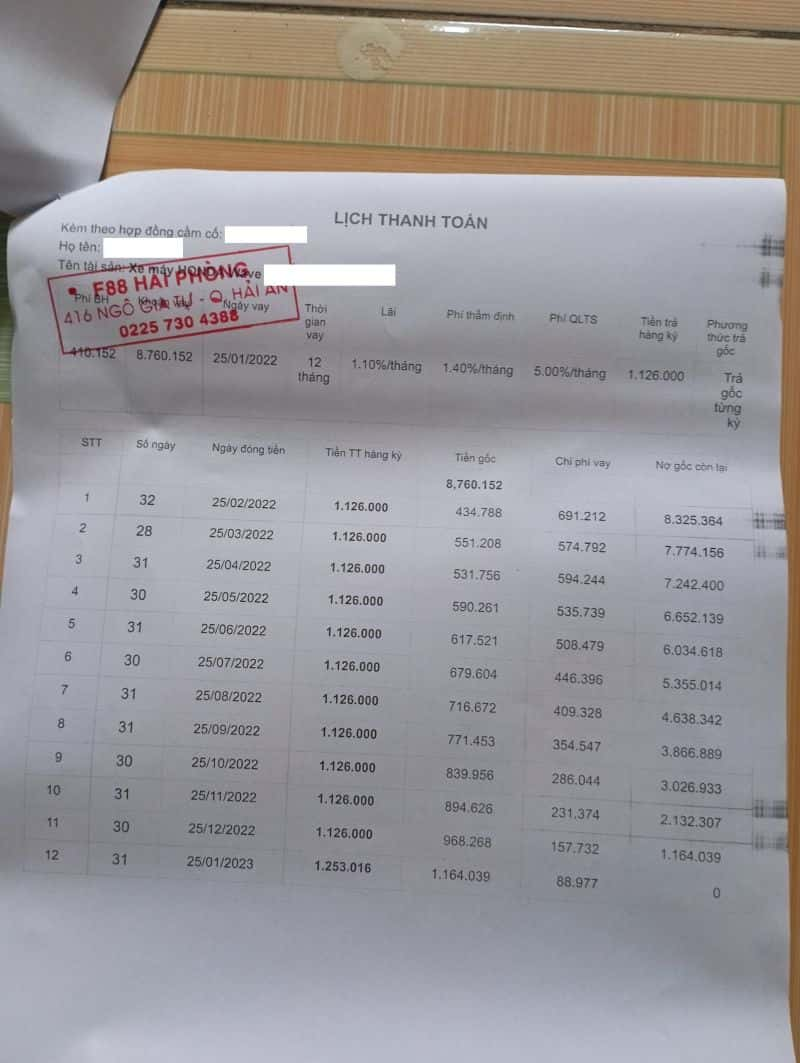

Qua tìm hiểu thực tế của Phóng viên (PV) ở một cửa hàng F88 tại Hải Phòng, PV ghi nhận có 03 tư vấn viên của F88. Tiếp cận nhân viên Công ty cổ phần kinh doanh F88, PV đã đề nghị vay tiền mặt 10 triệu đồng, thời hạn 12 tháng. Nhưng người này thông báo, bên Công ty có cho vay tiền mặt nhưng bằng phương thức cầm cố đồ có giá trị nên PV đã đồng ý cầm đăng ký xe máy (cà vẹt xe máy). Khi làm thủ tục vay tiền, Công ty F88 sẽ giữ đăng ký xe và chỉ trả lại chứng minh nhân dân. Sau quá trình nhân viên F88 kiểm tra xe, PV được tư vấn với giá trị khoản vay là 8.760.152 đồng, thời hạn 12 tháng. Nhưng sau khi nộp phí bảo hiểm thì thực chất PV chỉ nhận được 7.700.000 đồng, với số tiền trả góp vốn và lãi là 1.126.000 đồng/tháng.

Công ty F88 hiện nay niêm yết lãi suất cho vay ở mức 1,1%/tháng, tương đương hơn 13%/năm để tuân thủ các quy định pháp luật hiện hành về điều kiện kinh doanh dịch vụ cầm đồ và trần lãi suất. Nếu chỉ nhìn vào con số này sẽ thấy lãi suất cho vay của Công ty F88 khá “dễ thở” vì chỉ chênh lệch không nhiều so với hệ thống ngân hàng mà thủ tục, thời gian giải ngân lại hết sức nhanh gọn, thường chỉ dao động từ 10 đến 20 phút đối với các tài sản cầm cố đơn giản, có giá trị nhỏ.

Tuy nhiên, đây không phải toàn bộ chi phí vay mà khách hàng phải chi ra để thực hiện giao dịch. Vì cùng với mức lãi suất khá “nhẹ nhàng” này, tại Điều 2 của bản hợp đồng cho vay cầm cố mà phía Công ty F88 đưa ra đối với mỗi khách hàng sẽ có điều khoản phải trả thêm 1,4%/tháng tiền “phí thẩm định điều kiện cho vay” và 5%/tháng tiền “phí lưu giữ tài sản cầm cố”. Như vậy, tổng chi phí mà mỗi khách hàng phải trả để vay tiền từ hệ thống của Công ty F88 lên tới 7,5%/tháng, tương đương 90%/năm, cao gấp 4,5 lần so với quy định hiện hành của pháp luật về mức trần lãi suất là 20%/năm.

Sau quá trình nhân viên F88 kiểm tra xe, PV được tư vấn với giá trị khoản vay là 8.760.152 đồng, thời hạn 12 tháng. Nhưng sau khi nộp phí bảo hiểm thì thực chất PV chỉ nhận được 7.700.000 đồng, với số tiền trả góp vốn và lãi là 1.126.000 đồng/tháng.

Tính ra số tiền tất toán sau 12 tháng là 1.126.000 x 11 tháng + 1.253.016 (tháng thứ 12) = 13.639.016 đồng, trừ đi giá trị khoảng vay 8.760.152 đồng, có được số tiền lãi là 4.878.864 đồng.

PV đã chủ động hỏi những câu hỏi để tránh gây ra rắc rối, phát sinh như "Người vay có phải đóng phí hay bảo hiểm gì cho khoản vay không? Trường hợp không trả được nợ liệu có bị khủng bố bằng điện thoại? Công ty có bán nợ cho tổ chức khác? Có được trả nợ trước hạn không?..." Tuy nhiên, người này trả lời rất đơn giản: "Phí bảo hiểm đã nằm trong số tiền trả góp hằng tháng, còn tiền phạt trả nợ trước hạn là 5% số tiền vay. Quá hạn đóng tiền ngày 1, gọi điện nhắc nhở và phạt 100.000 đồng. Quá 03 ngày sẽ gọi điện cho người thân hoặc tới nhà nếu không gọi được. Tụi em không tiết lộ các biện pháp xử lý khi người vay không trả được nợ. Còn việc bán khoản nợ của khách hàng cho đơn vị khác thì Công ty tài chính nào cũng làm như vậy".

Theo Luật sư Vũ Xuân Nam, Giám đốc Công ty TNHH Luật Hoàn Kiếm (Hà Nội) cho rằng: “Việc bóc tách lãi suất và các khoản phụ phí của Công ty F88 là hình thức lách luật, gây thiệt hại cho khách hàng. Bản chất của việc làm này không khác gì cho vay lãi suất cao”. Tiến sĩ Võ Trí Thành, Phó viện trưởng Viện nghiên cứu và quản lý kinh tế Trung ương cho rằng, để tránh những thiệt hại cho bản thân, khách hàng cần quan tâm đến những vấn đề pháp lý liên quan trước khi có ý định vay để vừa bảo vệ bản thân, vừa chủ động hướng xử lý khi có phát sinh tranh chấp. Bên cạnh đó phải tìm hiểu về thực lực và uy tín của doanh nghiệp để tránh thua thiệt khi vay tiền.

Bên cạnh đó, Tiến sĩ Võ Trí Thành, Phó Viện trưởng Viện Nghiên cứu và quản lý kinh tế Trung ương cho rằng, để tránh những thiệt hại cho bản thân, khách hàng cần quan tâm đến những vấn đề pháp lý liên quan trước khi có ý định vay để vừa bảo vệ bản thân, vừa chủ động hướng xử lý khi có phát sinh tranh chấp. Bên cạnh đó phải tìm hiểu về thực lực và uy tín của doanh nghiệp để tránh thua thiệt khi vay tiền.

Trong tháng 1/2022, Công ty F88 đã huy động thành công khoản vay 10 triệu USD, tương đương 230 tỉ đồng từ tổ chức tài chính quốc tế Lendable Group – một tổ chức cho vay có trụ sở ở London, Anh Quốc. Đây là khoản tín dụng đầu tiên của Lendable tại thị trường Việt Nam và đánh dấu cột mốc quan trọng khi lần đầu tiên F88 nhận được khoản vay từ nguồn vốn thị trường quốc tế. Trước đó, Công ty CP Đầu tư Thế Giới Di Động (MWG) vừa công bố đã chính thức trở thành đối tác của Công ty F88 (chủ sở hữu chuỗi cầm đồ F88). Theo đó, 2 bên sẽ hợp tác để cung cấp dịch vụ cho vay tiền mặt tại các cửa hàng Thegioididong.com và Điện Máy Xanh.

Nguồn: Thương Hiệu và Công Luận, Kinh tế Môi trường