Hầu hết các ngân hàng thương mại đều đồng loạt công bố báo cáo tài chính bán niên 2021 từ tháng 7. Riêng SCB, mãi đến tháng 8, ngân hàng này mới “dè dặt” đưa ra báo cáo tài chính quý 2 của mình trên trang web của ngân hàng. Nhưng, bản báo cáo tài chính này vẫn giữ “truyền thống” trước đây của ngân hàng, đều bị cắt lược bớt phần dòng tiền cũng như toàn bộ thuyết minh, diễn giải về các khoản mục trong bảng cân đối tài sản và kết quả kinh doanh.

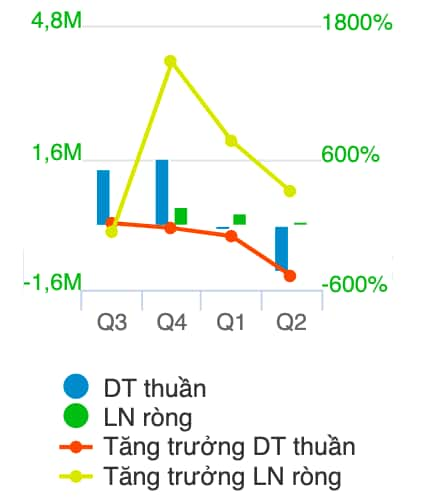

Theo ghi nhận trong báo cáo tài chính quý 2/2021 của riêng ngân hàng, cho vay khách hàng trong 6 tháng đầu năm của SCB đạt 360.406 tỉ đồng, tăng trưởng 2,57% so với đầu năm. Nhấn mạnh, đây là mức tăng trưởng tín dụng thấp nhất trong hệ thống ngân hàng thương mại.

SCB ghi nhận mọi giá trị tăng trưởng âm trong nửa đầu năm 2021

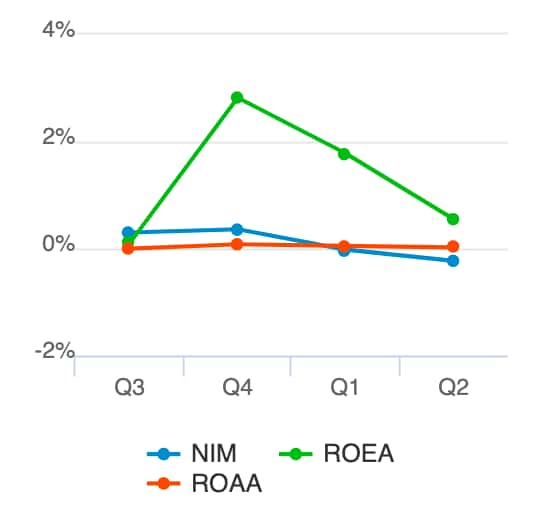

Vì không có phần thuyết minh của báo cáo, nên không rõ thu nhập từ cho vay của SCB đạt bao nhiêu, chỉ biết rằng thu nhập lãi thuần của SCB trong 6 tháng đầu năm 2021 là âm 1.284 tỉ đồng. Nguyên nhân chỉ có thể là chi phí trả lãi quá cao, quá chênh so với nguồn lãi thu về. Hệ số NIM (biên lãi ròng) trong cả 2 quý đầu năm lần lượt âm 0,02% và âm 0,23%.

Các chỉ số tài chính của SCB đều ở mức thấp nhất trong hệ thống ngân hàng

Hoạt động kinh doanh cốt lõi của ngân hàng là tín dụng thì lỗ nặng, nhưng SCB rất biết xoay xở khi tập trung vào khoản thu từ dịch vụ, với hơn 1.310 tỉ đồng, tăng hơn gấp đôi so với cùng kỳ năm 2020. Trong đó, nguồn thu chủ yếu là dịch vụ bảo hiểm (bancassurance) và dịch vụ đại lý.

Từ năm 2020, bởi kinh doanh tín dụng yếu, SCB đã biết tận dụng các khoản thu phi tín dụng khác. Tính đến cuối năm 2020, doanh thu từ Bancassurance của SCB đạt 1.059 tỉ đồng.

Theo ghi nhận từ tinnhanhchungkhoan.vn (https://tinnhanhchungkhoan.vn/6-thang-2021-scb-dat-456-ty-dong-loi-nhuan-truoc-thue-post273889.html), doanh số bảo hiểm của SCB trong 6 tháng đầu năm đạt gần 1.000 tỉ đồng. SCB hiện là ngân hàng đứng đầu thị trường, dẫn đầu tốc độ phát triển kinh doanh mảng Bancassurance.

Cũng theo thông tin từ Chuyên trang này, tỉ lệ nợ quá hạn và nợ xấu của SCB trong 6 tháng đầu năm 2021 được kiểm soát tốt, với tỉ lệ lần lượt là 1,19% và 0,89%.

Điều đáng bàn ở đây là, cách đó 6 tháng, vào thời điểm 31/12/2020, nợ xấu của SCB cao kỷ lục và bất ngờ, tới 36,77%. Trong đó, nợ dưới tiêu chuẩn (nợ nhóm 3) là một con số khủng hơn 22.247 tỉ đồng, trong khi năm 2019, số nợ này là 0. Nợ nghi ngờ (nợ nhóm 4) là 973 tỉ đồng, tăng 99% so với năm 2019. Nợ có khả năng mất vốn (nợ nhóm 5) là 2.191 tỉ đồng, tăng 130% so với năm 2019.

Không rõ, SCB có “thủ thuật tài chính" gì mà có thể hoá giải số nợ xấu khổng lồ hơn 25.000 tỉ đồng chỉ trong vòng 6 tháng, trong khi kinh doanh còn “èo uột” đến như vậy?

Chưa kể, SCB vẫn còn hơn 10.000 tỉ đồng nợ xấu bán cho VAMC và hơn 1.100 tỉ đồng nợ quá hạn tại thời điểm đầu năm 2021.

| SCB là ngân hàng trẻ, nhưng có số vốn điều lệ cao thuộc top 5 ngân hàng thương mại tư nhân với hơn 20.000 tỉ đồng. Tuy nhiên, trái với quy mô lớn, hoạt động kinh doanh của SCB ngày càng đi xuống cùng chất lượng tài sản thấp kém, không hiệu quả. |